リボ払いは毎月の支払い額が一定になるので、返済が楽になる!っていう良い仕組みのようですが、手数料が高くなりやすい、実に損な仕組みになっています。

当サイトでは、「年会費無料」で「利用者が得できる」クレジットカード情報を紹介していますので、リボ払いには反対の立場!

クレジットカードを損しないで利用するには、リボ払いの知識は必須なので、是非ご覧ください。

リボ払いとは

リボ払いはクレジットカードの支払い方法のひとつで、「リボルビング払い」の略です。

一番の特徴は、毎月の支払額の限度を前もって決めてしまい、オーバーした分は翌月以降に繰り延べることができるという点です。

そして、このリボ払いを適用した分の支払残高には金利手数料がかかります。

もし「リボ払い専用カード」やあらかじめ「自動リボ払い」に設定されているカードで設定額以上を利用すると、自動的に支払額を小分けにしてもらえる代わりに、この金利手数料も強制的に上乗せされるということになります。

自動で金利が上乗せされるのは、知らない間に買い物で支払う金額が上がっているので、想像以上にヤバいのです。

リボ払いとは支払額を固定で支払っていく方法

クレジットカードの支払い方法にはいくつかありますが、リボ払いの仕組みは支払額を「固定」して支払っていく方法です。

本来なら、一括や決められた回数に分けて支払いますが、リボ払いではあらかじめ設定しておいた金額だけを支払っていきます。

1ヶ月の間にいくら使っても、毎月の支払い額は一定のままなのです。ただし、毎月の固定額にプラスして、手数料が発生していますので注意しておきましょう。

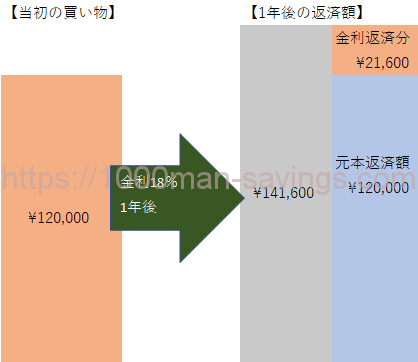

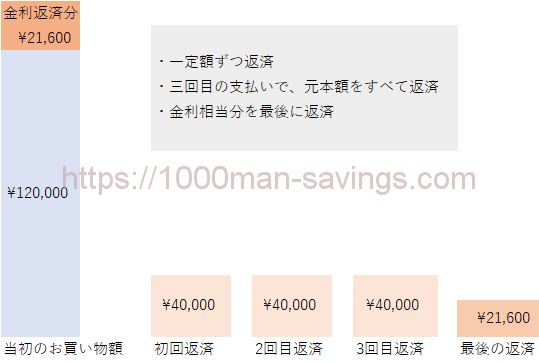

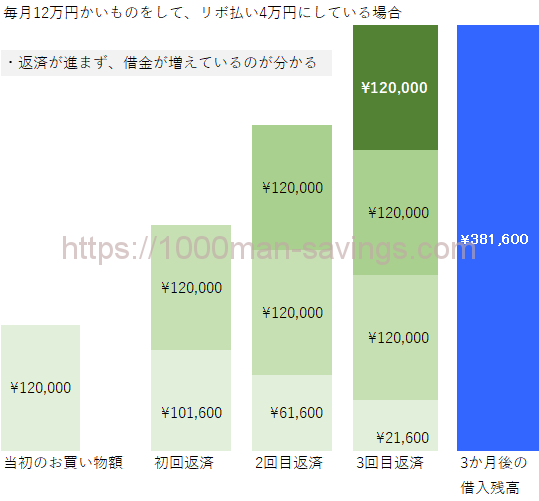

例えば、リボ払いの支払い金額を4万円に設定しておいたとします。今月12万円を使用した場合は、翌月の支払いは「4万円+手数料」です。

もし、翌月にも12万円を使った場合でも、その翌月の支払いは「4万円+手数料」のまま変わりません。では、支払いが出来ていない部分の料金についてはどのようになっているのでしょうか?

基本的には、そのまま借り続けていることになります。

上記の例では20万円中6万円を支払っていますので、残りの14万円については、今後も支払い続けなければいけません。もし、今後カードを使用しなければ、約5ヶ月ほどで完済することになります。

このように、毎月の支払額を固定することが出来るため、使いすぎても計画的に返済出来ることがリボ払いの大きなメリットともいえます。

リボ払い専用カードは使うな

リボ払いはクレジットカード会社にとって収益性が高い、おいしい払い方です。

反対にリボ払いをしている客は損をしていることになります。

よく、ミニマムペイメントなんて支払い方法を初期設定にしているクレジットカードがありますが、利用者を借金地獄にする極めて危険なカードだと思います。

その理由を以下に説明していきます。

定額支払いなので、返済が進まないのが最大のデメリット

リボ払いは便利な半面、マイナスな意見も多いといわれています。リボ払いで気をつけないといけないデメリットが、「定額」であることです。

メリットであることがデメリットになってしまうのは、なぜなのでしょうか?

定額制のメリットは、少ない金額でも支払いに対応できるため、手元のお金が無くても何とかなることです。

一方で、定額制であるために、支払い終えるためには時間が必要だという点がデメリットになります。

つまり、毎月きちんと支払っていても、利用頻度が高ければ、永遠に支払いが終わらなくなってしまうのです。

リボ払いを繰り返せば、全然クレジットの返済残高が減らずに、数か月のうちに結構な支払残高(借金)がたまることになります。

もちろん、支払いが続けば金利によりより多くの費用が費用となります。

最悪の場合は、金利分しか払えなくなってしまい、最終的には購入した代金の何倍もの費用が必要になってしまうのです。リボ払いは便利な半面、きちんと計画的に行わないと大変なことになってしまいますよ!

リボ払いの金利は高い

皆さんがリボ払いについて気になっている点が、「金利」だといわれています。金利を簡単に説明すると、手数料の利率のことで、商品の代金の他にもあなたが支払わなくてはいけないお金、「手数料」のことです。つまり、金利が高いと、その分支払う金額も高額になってしまいます。

では、リボ払いの金利がどのようになっているかというと、「12%~15%」の間で決められているそうです。中でも、15%に設定していることが多くなっています。一つ注意が必要なのが、リボ払いの金利は「年利」となっているため、1年借りていた場合の金利が「15%程」となっているのです。月単位で直すと以下のような金利となっていますよ。

<年利15%の場合>

・1ヶ月…1.25%

・3ヶ月…3.75%

・半年…7.5%

・10ヶ月…12.5%

上記の金利は月ごとにかかるのではなく、累計として考えると分かりやすいかもしれません。そのため、基本的には毎月「1.75%」の金利が加算されていくというイメージでOKですよ。

リボ払いは繰り返し使うな

リボ払いを使うなら、手元にお金がないけどどうしても買いたいものがあるときにしましょう。

一回限りなら、徐々に返済残高は減っていきます。

上の図のようなイメージですね。

ついつい使っているうちに残高が増えすぎてしまったような場合、もし”自動リボ”や”オールリボ”にしている場合は解除の検討も必要です。

その次やるべきことは、リボ払いの支払額を増やすこと。1,000円でも増やせれば、支払期間を短縮できます。

リボ払いをしすぎてしまったときには、適正な金銭感覚を取り戻すために、できるだけ現金で買い物をしてみてください。デビットカードを利用するのもおすすめです。

リボ払いの支払残高が貯まり過ぎた場合、借り換えて金利を下げよう

ここまで見てきたように、リボ払いの金利はかなり高くてヤバいのです。

そのため、金利が安い先に借り換えられるなら積極的に借り換えるべきです。

借り換えれば、金利が下げれるだけでなく、支払いタイミングをずらしたり、一回あたりの支払金額を無理のない金額に抑えられる可能性もあります。

※オリックス銀行の借り換えはリボ払いのみ可能です。カードローンや消費者金融の借り換えはできませんよ。

お金を借りるならリボ払いより消費者金融の方がはるかにお得です。

「借りてる」って意識を持たせずに借金が積み重なるリボ払いは本当に危険なんですよね。

どうしてもお金の支払いを先送りしたいなら、必要なお金を消費者金融で借りちゃいましょう。

「消費者金融で借りること」と「リボ払いによる支払いの延期」って同じ意味なので実際の先送りと一緒なんで、金利が安い方がいいんですよね。

関連記事:キャッシングするなら、クレジットカードよりプロミスがお得な理由

リボ払いではなく、分割払いを使おう

リボ払いの習慣を見直したいときに、もしどうしてもカード払いが必要になった場合は、翌月一括支払いにし、引落口座に使った分の現金をすぐプールしましょう。

万が一、一括の支払が厳しそうであればその買い物はしないのが理想です。それでも買う必要がある場合は、リボ払いではなく”分割払い”を選択しましょう。

分割払いは2回までなら手数料がかからないカード会社が多いです。正確な情報は自分の利用するカード会社のHPなどで確認してください。

分割払いは、買い物金額と手数料の合計を均等に支払っていきます。24回分割まで指定できるカード会社が多いです。

また、リボと同じく店頭のレジでは一回払いを選択しておいて、あとからHPなどで分割払いに変更できます。手数料率は14%程度と、リボ払いと変わらないだけでなく、実際に支払う手数料金額は分割の方が少なくて済みます。

なぜなら先ほど述べた方法で分割払いの手数料は最初に決定されるので、リボ払いのように後々支払残高に加わる方式ではないからです。

これにより、分割払いはあとから支払残高が増えることもなく、支払計画も立てやすいのです。

コメント