今回はクレジットカードについている「キャッシング機能」について解説します。キャッシングとはクレジットカードでお金を借りることです。急に現金が必要となったときに非常に便利なサービスです。

一方、消費者金融や銀行も「カードローン」というお金を借りるサービスを展開しています。カードローンもキャッシングと呼ばれることがあります。しかしながら今回は、分かりやすく比較するためにクレジットカードの方を「キャッシング」、カードローンの方を「カードローン」と区別して解説します。

また、消費者金融のカードローンと銀行のカードローンの性質が違う部分については「消費者金融系カードローン」「銀行系カードローン」と表記します。

キャッシングの仕組み

クレジットカードと言えば、買い物をキャッシュレスでできるカードとしての使い方がメインですが、追加の機能として現金を借りる機能を付けることができます。これをキャッシング機能といいます。キャッシングとは、クレジットカードの機能の一部ってことですね。

どれくらい借りられるかは審査によって決まります。

キャッシングでは借入1回ごとに契約を結ぶ必要はなく「キャッシング枠」という借りられる上限枠を契約して、その枠の中でなら何回でも借りられる仕組みになっています。

例えば、キャッシング枠が50万円で10万円を借りたとします。そうすると50万円-10万円=40万円は、いつでも追加で借りられるのです。

返済して借入残高が0円になれば、キャッシング枠一杯の50万円までまた借りることができます。

返済は一括払いか分割払いかを選べる場合が多いですが、DCカードのように一括払いしか受け付けていない会社もあります。分割払いのことをリボ払いと呼ばれたりしますが、意味は同じと考えて差しさわりありません。

一括払いというと、ショッピングの場合は利息がつきませんが、キャッシングの場合は借入をした日数分だけの利息がつきます。これがショッピングとキャッシングの大きな違いです。

カードローンの仕組み

ショッピング機能がない、現金の借入に特化したサービスがカードローンです。クレジットカードとの違いはショッピング枠の有無のほかに、すべてのカードローンは年会費がかからないことです。

カードローンは大きく「消費者金融系カードローン」と「銀行系カードローン」に分かれ、銀行系カードローンの方が審査は厳しく、金利が低くなっています。

審査の結果、借りられる上限枠がきまり、その範囲なら借りたり返したりできるのはキャッシングと同じです。この枠のことを、クレジットカードではキャッシング枠と呼んだのに対して、カードローンでは限度額(または極度額)と呼ばれます。

返済の自由度が高いのが特徴で、当日借りて当日返済することもできます。その場合利息はかかりません。

何故なら利息は借入した日数分だけかかかり、当日返済の場合は利用日数が0日だからです。対して、キャッシングの場合は返済日まで返済を待たなければいけない場合も多くなっています。

キャッシングのメリットデメリットを消費者金融系カードローン、銀行系カードローンと比較

キャッシングと消費者金融、カードローンより大きい金額を貸してくれるのは?

キャッシングと消費者金融系カードローンは貸金業法の総量規制という枠の中でしか貸出をすることはできません。この規制で年収の1/3以上の貸出をすることを禁じられているのです。

例えば、年収600万円の場合は他社も併せて600万円×1/3=200万円が貸出の上限なのです。

対して銀行系カードローンは総量規制を受けません。銀行は銀行法の規制を受け、貸金業の規制を受けないからです。

もちろん契約者の返済能力によって貸し出す金額は決まるのですが、返済能力が高いと判断されれば銀行系カードローンの方が多く借りられる可能性があります。

申し込み方が簡単なのは?

キャッシングの場合、クレジットカードの申込時にキャッシング枠希望欄にチェックをしておくだけで自動的にクレジット枠とキャッシング枠を同時に審査してくれるので、申込は簡単です。

持っているクレジットカードにキャッシング枠が付いていない場合は電話、インターネットなどで申し込むことができます。

住所や勤務先などはすでに登録されているので、新たに情報を登録することもなく、手続きは簡単です。

カードローンの場合、新規申込は自動契約機、インターネット、電話がメインです。後述するように審査自体は早いのですが、住所、氏名、勤務先など一から登録しないといけないので、クレジットカードにキャッシング機能を付けるよりは手間がかかります。

自動契約機の場合は、契約終了後カードが発行されてすぐ借り入れることができますが、インターネットや電話の場合だと、結局自動契約機で契約に行かなければいけない場合もあり不便な場合もあります。

もっとも最近は「Web完結」といって、インターネットで申込、契約、貸出まで来店不要でできるサービスを謳う会社も増えています。

早くお金を貸してくれるのは?

キャッシングの場合も、カードローンの場合も、すでに契約してカードを持っていればすぐに借入が可能です。

新規契約の早さは以下の順になります

1.消費者金融系カードローン

審査と契約の早さが特徴です。即日審査、即日融資を謳っている会社がほとんどです。

アコム 最短30分

プロミス 最短30分

モビット 最短30分

アイフル 最短30分

2.銀行系カードローン

数日から数週間かかるカードローンが以前は主流でしたが、現在では最短即日で借りられるところが増えています。

新生銀行カードローンレイク 最短50分

三菱東京UFJ銀行バンクイック 即日

三井住友銀行カードローン 即日

3.キャッシング

即日発行できるところから数日かかるところまで様々です。

セゾンカード 即日〜数日

イオンカード 最短1週間

三井住友VISAカード 最短1週間

キャッシングに時間がかかってしまう理由は、クレジットカードの場合、カード本体が自宅に届いてからでないと利用できないからです。

カードローンの場合、自動契約機ですぐにカードを受け取れたり、インターネットでの申込でも、契約が完了すればカードレスで銀行口座にすぐ振り込んでくれるサービスがあるからです。

審査上の特徴・違いは?

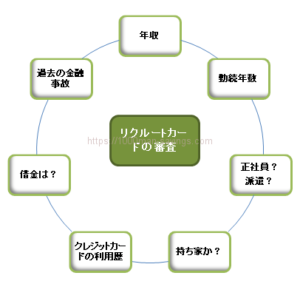

カードからお金を借りる場合、そもそも審査に通らなくてはなりません。

クレジットカードのキャッシングは、消費者金融・銀行系カードローンと比べて審査の傾向はどうでしょうか?

キャッシング

審査項目はキャッシングもカードローンも変わりません。

基準は「安定した収入があり、安定した返済能力があること」です。収入、勤務先、勤務年数、他社からの借入の有無が主に審査されます。

登録した勤務先に実際に勤めているかどうか、クレジットカード会社名で電話がかかってきます。これは在籍確認と呼ばれます。

本人が電話に出なくても、会社の人が出て「○○はただいま外出をしております。」などの返事が得られれば在籍確認完了となります。

消費者金融系カードローン

キャッシングとの違いは在籍確認の方法です。キャッシングの場合はクレジットカード会社名で在籍確認が行われるのに対して、消費者金融では個人名で行なわれます。

消費者金融名前で在籍確認をすれば、カードローンの利用が会社の人に知られてしまうからです。

「会社の人に個人名なんかで電話をかけたら知られてしまうのでは?」と思うかもしれませんが、貸金業法でカードローンの利用の事実を他人に知らせることは禁じられています。そのため、在籍確認の担当者は最善の注意を図って電話してくるので、会社の同僚や上司にバレることはまずありません。

キャッシングが利用目的の人は、クレジットカードよりプロミスの方が金利が安いです。関連記事:キャッシングするなら、クレジットカードよりプロミスがお得な理由

銀行系カードローン

審査の上で一番大きな違いは銀行が審査するわけではないということです。

審査は保証会社に依頼してそこが行うというスタイルが主流です。保証会社は消費者金融が勤める場合が多くなっています。

理由は、銀行は住宅ローンなどの有担保ローンのノウハウは持ち合わせていますが、カードローンのような無担保ローンのノウハウには乏しいからです。よって長年の経験の蓄積のある消費者金融に保証会社を依頼するのです。

在籍確認は銀行名か個人名か前もって選べます。

銀行名を選んでおけば、会社の人が在籍確認の電話を取っても「クレジットカードの勧誘」などと説明することができるので、カードローンに申し込んだ事実が知られることはありません。

返済方法で便利なのは?

キャッシングでは月に1回の銀行引落しでしか返済できないことが多いので利便性は高いとは言えません。また、借入の際に一括払いかリボ払いかを決めなければなりません。

リボ払いの場合、繰上げ返済や一括返済で完済したくてもATMで返済できず、引落し日まで待って返済をする必要がある場合があります。例えば楽天カードの場合、ATMでの返済ができません。

カードローンの場合、ATM、口座振替、口座振込、ネットバンキングと豊富な返済方法があります。借入の際に一括払いかリボ払いかを決める必要性もありません。

キャッシングとカードローンを比較すると、返済の利便性はカードローンの方が高いと言えます。

金利が安いのは?

1.キャッシング

キャッシングの場合、各社金利に違いはほとんどありませんが、イオンカードの最低金利はかなり低めです。

イオンは金融事業にも力を入れているので、優良顧客をたくさん抱えていて、安い金利でもお金を貸すことができることが分かります。

- 三井住友VISAカード 15.0%~18.0%

- DCカード 14.95%~17.95%

- 楽天カード 18.0%

- セゾンカード 12.0%~18.0%

- イオンカード 7.8%~18.0%

ほとんどのキャッシングの上限金利が18%であることがわかります。

消費者金融と同じくらいの金利ですので決して低いとは言えません。

下限金利にはバラツキがありますが、最初の契約でこの金利が適用されることはほとんどありません。

キャッシングも含めてクレジットカードを利用し続けることによって信用を築き上げることで金利が下がってくる可能性があるのです。

なお利息制限法を超える金利での貸出は禁止されています。

利息制限法

10万円未満;年利20.0%まで

100万円未満:年利18.0%まで

100万円以上:年利15.0%まで

借入額はどの会社でも100万円以上なら年利15.0%以下になります。

楽天カードが18.0%なのは、キャッシング枠の上限が90万円なので、100万円を超える貸し出しをすることがないからです。

2.消費者金融

プロミス 4.5%〜17.8%

アイフル 4.5%〜18.0%

アコム 3.0%〜18.0%

キャッシングとほぼ同じ金利です。

3.銀行系カードローン

みずほ銀行 2.0%〜14.0%

三井住友銀行カードローン 4.5%〜14.5%

三菱東京UFJ銀行バンクイック 1.8%~14.6%

銀行系カードローンはキャッシング、消費者金融系カードローンに比べて約4%低い金利であることがわかります。

お金を借りる際に金利を重視するなら銀行系カードローンが一番ということになります。ただし、金利が低い分、審査は厳しくなります。

銀行の金利が低い理由は審査の厳しさの他に、先ほど述べた保証会社が存在することが挙げられます。

保証会社は審査するだけでなく、債権保全をする役割も担っているのです。債権保全とは、利用者が返済できなくなるのを防いで管理することです。

万が一利用者が返済できなくなった場合は、保証会社が銀行に返済できなくなったお金を利用者に代わって返さなければいけません。

これを代位弁済とよびます。

この代位弁済で確実に貸した金額が回収できるからこそ、銀行系カードローンの金利が低く抑えられている側面もあるのです。

海外で利用しやすいのは?

キャッシングは、海外では現地通貨で借りられるという大きなメリットがあります。

これはカードローンにはない機能です。国際ブランドが使える海外ATMで借りることができます。国際ブランドとは、VISA、MasterCard、JCBなど、クレジットカードのブランドです。

返済は現地通貨ではなく日本円で返済できるので、海外利用での利便性は非常に高いと言えます。

借りた記録は信用情報機関に残る

キャッシングの場合もカードローンの場合も、借入をすると信用情報機関にその記録が残ります。

信用情報機関とは、クレジットカード会社、消費者金融、銀行などが、カード利用の情報を共有している機関です。借入のしすぎや貸出のしすぎを防ぐために活用されています。

登録される情報と情報が抹消されるまでの期間は以下のようになっています。

・申し込んだ記録:最長半年

・借りた記録:解約後最長5年

・延滞・強制解約・任意整理等:最長5年

・自己破産:最長10年

返済が完了して残高が0円でも、キャッシング枠を解約しないかぎり、借入の記録は消えないことに注意してください。キャッシングしていたことが、住宅ローンの審査時にマイナスの評価になる場合があります。

キャッシングの基本的な利用方法

クレジットカードからお金を借りる方法

大きく分けて2つの方法があります。

1.銀行振込

電話やインターネットから借入を申し込んで、自分の銀行口座に振り込んでもらう方法です。

申込後数分で振込を謳っている会社もありますが、時間帯によっては翌営業日になることもあるので注意が必要です。

楽天カードの場合だと、楽天銀行の口座指定の場合は24時間365日受付、数分で振込が可能です。

2.ATM

提携ATMからカードを使っての借入です。提携ATMはクレジットカード会社によって異なります。

賢い使い方

お得な借り方と返済方法は?

キャッシングはお金が手元にないときに審査なしでお金が借りられるというすごいメリットがありますが、金利は決して低いとは言えません。

できるだけ支払う利息を少なくする方法としては、一括払いを選択することです。

長く借りれば長くかりるほど支払う利息が多くなります。

どうしても一括払いにできない金額を借りた場合、リボ払いを選択することになるのですが、そのときのコツはできるだけ毎月の支払金額を多くすることです。

支払金額が少ないと毎月の返済は楽ですが、なかなか返済が終わらず余計な利息を払い続けることになります。

リボ払いの回数は少なく、金額は多くが鉄則です。

さらに余裕があるときには繰り上げ返済をすることです。できるだけ短期に返済してしまうのがキャッシングの賢い利用方法です。

借りるならどこがいい?

金利は先ほど述べたように、各社のキャッシングの金利に大差はありません。そうすると、利便性の高いところを選択するのがよい、ということになります。

まず、キャッシングするときには一括払いかリボ払いかを選択する会社が多いですが、借りてからそれを変更できるところの方が返済の面で安心できます。

例えば楽天カードやイオンカードは一括払いでキャッシングをしても、後でリボ払いに変更できます。

キャッシングの返済は口座引き落としがメインですが、それに加えてATMで返済できるところを選べば、気軽に追加返済することができます。例えば三井住友VISAカード、JCBカード、イオンカードです。

返済シミュレーションを利用しよう

短期の返済と何度も述べましたが、実際にシミュレーションを使って、どれくらい支払う利息が変わってくるが見てみましょう。

なおシミュレーションの結果は利用状況・契約内容に応じて変動します。なお、シミュレーションにはアコム公式サイトのものを使用しました。

ご返済シミュレーション【公式サイト】カードローン・キャッシングならアコム

https://www.acom.co.jp/return/simulation/

借入金額は10万円、金利は18.0%とします。

1回あたりの返済金額

・一括(1回)払い:101,500円

・半年(6回)払い:17,552円

・1年(12回)払い:9,167円

・2年(24回)払い:4,992円

回数が多ければ多いほど月々の支払金額は少なくなります。よって、どうしてもリボ払いで少ない返済金額を選んでしまいがちです。

では、合計支払利息はどうなるでしょうか?

・一括払い:1,500円

・半年払い:5,312円

・1年払い:10,004円

・2年払い:19,808円

一括払いと2年払いとでは13,308円も差があります。いかに短期の返済が重要か分かります。

キャッシングの知っておきたい話

キャッシング枠を不正利用されたら保証される?

クレジットカードの不正利用は盗難保険で補償されるというのは半ば常識となっています。ただし、キャッシングに関しては盗難保険の対象外なのです。

驚かれた方も多いはずです。

暗証番号がないとキャッシングできないので、暗証番号を知られたという過失が問われることとなり、補償が効かないのです。暗証番号の管理には十分すぎるほどの注意が必要です。

約定返済と随時返済とは?

リボ払いの場合、毎月決められた金額を返済していきます。

その決められた金額を返済することを約定返済といいます。約定返済をしないと延滞、ということになるのです。

また、約定返済の金額は、借入金額によって最小返済金額が決まっています。なお、最小返済金額はクレジット会社によって異なります。

金額設定をしないと最小返済金額が約定返済の金額となる場合もあります。そうなると返済期間が長くなり、多くの利息を支払うことになるので必ず確認しなければいけない金額です。

約定返済に加えて追加で繰上げ返済することもできます。これを随時返済と呼びます。随時返済をしても約定返済が行われないわけではないので注意が必要です。

コメント