クレジット支払いするとポイントを貯めることができたり、料金を後払いにすることができたりと便利ですが、一方で不正利用される可能性があります。 なかには不正利用が怖いのでクレジットカードを使いたくないって人がいますが、これは […]]]>

クレジット支払いするとポイントを貯めることができたり、料金を後払いにすることができたりと便利ですが、一方で不正利用される可能性があります。 なかには不正利用が怖いのでクレジットカードを使いたくないって人がいますが、これは […]]]>クレジット支払いするとポイントを貯めることができたり、料金を後払いにすることができたりと便利ですが、一方で不正利用される可能性があります。

なかには不正利用が怖いのでクレジットカードを使いたくないって人がいますが、これは全くそんな考え方です。

不正利用を防止する仕組みはありますし、そもそも不正利用されても利用者が被害を被ることはありません。

不正利用されても大丈夫だってことを分かってもらうために記事にしました。

クレジットカードが不正利用されたら、発行会社に連絡

自分が持っているクレジットカードを不正利用されたら、すぐにカード会社へ連絡する必要があります。

もし連絡しないと、クレジットカードの不正利用され続ける可能性があるからです。

不正利用されても被害額はクレジットカード会社から請求されない仕組みになっているのですが、不正利用されていることを知っていて放置する、みたいな悪質な使い方をするとクレジットカード会社とトラブルになります。

なので絶対に、不正利用に気づいたらカード会社に連絡してください。

カード会社に連絡した後に、警察へ被害届を出します。

被害届を出した後、再度カード会社へ連絡して、クレジット再発行の手続きをすすめていきます。クレジット再発行するかどうかにかかわらず、このような不正利用は組織犯罪として使われている場合もあります。

不正利用されていたらカード会社へ連絡して、迅速に落ち着いて対応することが大事です。

家族にクレジットカードは貸さないで

クレジットカードは本人しか利用できません。

家族カードを作るのはもちろんOKですが、自分のクレジットカードを家族や知人に貸さないでください。

家族や知人にクレジットカードを貸して、それが不正利用されてもカード会社は対応してくれません。

自分のクレジットカードを他人が使用するのは規約にも違反しているので、このようなことはしないようにしましょう。

不正利用に気づくためには、利用明細をチェックする習慣を持とう

毎月送られてくる利用明細を確認しておけば、不正利用していることに気付く可能性はあります。

カード会社によってはWeb明細のところもあるので、常に確認するようにしましょう。

それとクレジット支払いしたときは、レシートを受け取っておけば、いつどのような商品を購入したのかがわかり、落ち着いて対処できます。

不正利用されて2か月以内に申請するのが大事

不正利用した分の金額を請求されないようにするには、不正利用した日から60日以内にカード会社へ連絡することが条件になります。60日以内に不正利用を見つけるには、カード会社から送られてくる明細書を毎月確認することです。

不正利用を証明する前に、まずはカード会社へ連絡して、現在のカードを利用停止にしてもらわなければなりません。

その次に警察へ連絡して、被害のいきさつを伝えましょう。

再度カード会社へ連絡するわけですが、そのときに警察から発行された受付番号をカード会社に伝える必要があります。

この手続きを完了すると、カード会社からカード再発行するための書類が送られてきます。書類に必要事項を記入し、返送してカード再発行されるのを待ちます。

新しいカードが手元に届いたら、改めて引き落とし口座や自動引き落としになっている公共料金などの設定をします。この手続きが完了すれば、これ以上不正利用されることはありません。

また保険を適用することができ、不正利用分の金額を請求されるようなこともありません。

ここで気を付けたいことがいくつかあります。

60日以上経過してしまうと、不正利用の場合でも、補償してもらえないことがあります。

また不正利用を証明する手続きをしていない場合も、補償してもらえません。

そのほかクレジットカードに名前の署名がない、暗証番号を他人に教えている、このような場合も補償してもらえない可能性があります。

身内の利用、店舗名の違いなど、誤解しないようにしよう

明細書を見て身に覚えがない履歴が残っているからといって、それが不正利用されているとは限りません。

店舗名が違っている場合も、経営先の会社名が明細書に記載してあることもあります。

「ユニクロ」で買い物したら、カード明細にはユニクロを運営している「㈱ファーストリテイリング」って記載されているようなイメージです。

また経理手続きの関係から、引き落とし請求がずれ込んで、支払い月の翌々月になることもあります。

このようなケースもあるので、明細書を見てすぐに不正利用されていると決めつけないほうが良い場合もあります。

不正利用かなって思ったら、ネットで簡単に調べてみましょう。

クレジットカード会社から不正利用の確認電話が来ることもある

クレジット会社から不正利用の確認電話がかかってきたときは、落ち着いて対応することが大事です。

カード会社の担当者の話を聞いて、今後の対応などわからないことがあれば、質問するようにしましょう。

不正利用から利用者を守る仕組み

クレジットカード会社は様々な仕組みを利用して不正利用と防止しようとしていますが、すべての不正利用を防ぐことはできません。

悪人はさまざまな手段を用いて、クレジットカード会社のセキュリティを突破しようとしますからね。

でも、仮に不正利用をされても、カード利用者が損害を被らないように、様々な工夫がされています。

具体的には盗難保険とチャージバックがあげられます。

クレジットカードの盗難保険の解説

クレジットカードは申し込みするときに、紛失保険と盗難保険が自動的に付帯しています。

紛失保険:カードを無くしたときに不正に利用された被害を補償してくれるもの

盗難保険:カードを盗まれたときに不正に利用された被害を補償してくれるもの

紛失保険や盗難保険を有効に活かすには、手続きが必要になります。

不正利用が証明されるような条件と手続きをすすめていけば、不正利用した分の金額を請求されることはありません。

チャージバックの解説

盗難保険はカードを盗まれた時の対策ですが、カードは盗まれていないけど、情報だけ抜かれて不正利用されたって時はどうなるのでしょうか?

そんな場合は「チャージバック」という仕組みで、クレジットカード会社は不正利用から守ってくれます。チャージバックとは、不正利用されたって利用者が主張した場合にクレジットカード会社が不正利用分を帳消しにする仕組みです。

支払いを帳消しにするので、クレジットカード利用者はお金を払わなくて済みます。

反対に、不正利用でモノを売ってしまった店は、お金が入ってこなくなるので苦しくなります。

そのため、店側も不正利用を極力させないように気を付けるようになります。

この「チャージバック」がなければ、店側は不正利用だとしてもお金を使ってもらった方が得ってなってしまうので、悪事に加担する可能性があります。

そんなことをする店はないって思う人もいるかも知れませんが、追い詰められた人(店)は悪いことしますよ、実際。

だから「チャージバック」は必要なわけです。

不正利用の手口にはどんなものがある?

残念ながらクレジットカードを不正に利用する犯罪は年々増えています。

クレジットカードの番号を盗んだり偽造したりする、というような手口で悪用する人間がいます。

不正利用が起こるのは、クレジットカード所有者の管理不足、ネットショップなど経営者側に問題があるケースです。

不正利用の手口を知っておくことで、不正利用されないことにもつながります。

それらの手口について、いくつか紹介していきます。

スキミング

スキャナーでカードの磁気データーを読み取り、偽造カードにデーターをコピーする、というのがスキミングの手口です。

コンビニや銀行のATM・ホテル・スポーツジムなどが、スキミングされる主な場所です。手口が巧妙化していて、被害に会ったことすら気づかない場合もあります。

そして請求書の金額を見てから、初めて不正利用されたことに気付くといった犯罪です。

スキミングに合わないようにするには、磁気タイプのクレジットカードを利用せず、ICチップが入っているクレジットカードを利用します。ICチップのクレジットカードであれば、スキミングされることはありません。

詐欺業者のネット販売

犯罪業者が架空のネットショップを立ち上げ、商品を売る形の手口があります。

そのようなところで商品を購入しても商品が届かず、そこで詐欺に会ったことに気付きます。商品が他のショップと比べて極端に安い場合は、このようになる恐れがあります。

そのほか会社名・連絡先・住所などがあやふやな業者では、商品を購入しないようにしましょう。

なりすまし

第三者が消費者本人に変わってクレジット利用するのが、なりすましといわれる手口です。

例えば、警察やカード会社の名前で消費者に電話して、そこからカード情報を聞き出すといった方法です。カード会社が電話でカード情報の確認をすることはないので、カード情報は絶対に言わないようにしましょう。

なりすましは、ネットショッピングで被害が拡大しています。

消費者の個人情報・パスワード・カード番号を不正に入手して、クレジット利用やキャッシング利用しています。怪しいサイトやメールに、パスワード・カード番号・暗証番号など、個人情報を入力しないようにしましょう。

カード情報の漏洩

サイバーアタックでECサイトに不正侵入して、そこに管理している個人情報のカード情報を盗む手口もあります。このような場合は、セキュリティーが万全でも侵入されることもあります。

このことは一個人では対策のしようがないので、セキュリティー機関に守ってもらうしかありません。

もし不正利用されていても、利用限度額以上使われることもなく、手続きすれば盗難保険で100%補償されます。落ち着いて対応するようにしましょう。

連携アプリからの流出

PayPay(ソフトバンクと提携している中国系スマホ決済サービス)で大規模なクレジットカード情報流出が起きました。

スマホ決済サービスはアプリにクレジットカード情報を登録するので、管理が甘いアプリを使うと情報が流出してしまうことがあります。

特に、スマホ決済は中国系が発達していますが、情報流出リスクも高いので注意してください。

不正利用を事前に防ぐ仕組み

不正利用が発生した場合の話をしてきましたが、クレジットカードは事前に不正利用を防ぐ、様々な仕組みがあります。

その仕組みを見てみましょう。

セキュリティコード情報はスキミングされない

クレジットカードの裏面(American Expressは表面)「セキュリティコード」書かれていて、ネットショッピングなどでよく入力を要求されると思います。

最近のクレジットカードはICチップに情報が埋め込まれていますが、この中にあえてセキュリティコードの情報が入っていないのです。

すなわち、手元にクレジットカードの実物を持っている人しかわからないのが、セキュリティコードなのです。

スキミングで情報だけ抜いた人には、セキュリティコードは分からないのです。

セキュリティコードは一つのスキミング対策と言えるでしょう。

3Dセキュア

3Dセキュアは、本人確認システムですね。有力な国際ブランド(VISA、マスターカード、JCB、アメックス)が軒並み推奨する方法です。

3Dセキュアとは、まずクレジットカード会社にパスワードを登録しておきます。その登録したパスワードと商品を買うときに入力するパスワードが一致するかどうかで本人認証ができるようになります。

不正利用されたカードは再発行が必要

カードを再発行する前に、不正利用しているクレジットカードの処理をする必要があります。

まずはクレジットカード会社へ連絡して、不正利用しているカードを利用停止にしてもらいます。利用停止にした後に警察へ被害届をします。

そのときに受付番号をもらうので、今度はカードを再発行するための手続きをします。

カード会社へ連絡するわけですが、そのときに警察から発行された受付番号をカード会社の担当者に伝えます。

その後、カード再発行の必要書類が送られてきます。必要書類を記入したら返送して、カードが届くのを待ちます。

このような手順で手続きしていくと、カード再発行されます。

手続きするときに審査はありますが、カードを発行したときと生活環境に変わりがなければ、簡単にクリアできるはずです。再発行のカードを手に入れるまでは、10日から2週間くらいかかると考えておきましょう。

カードを再発行するための手数料は、クレジット会社によって無料のところと有料のところがあります。有料といっても1000円くらいで再発行できます。この手数料の支払いは、通常利用金額から引き落としされる形です。

カードを再発行した後にしなければならないことは、公共料金やネット通販のカード番号登録をする必要があります。前回のクレジットカードから引き継ぐことはできないので、改めて1つずつ手続きしなければなりません。

もし何かわからないことがあれば、クレジット会社のカスタマーサービスに電話して、担当者から教えてもらいましょう。

まとめ

クレジットカードを不正利用されないようにするには、自己管理することです。カードに自署する、暗証番号は推測されにくいものにする、怪しいメールは開かない、このように注意を払っておけば、不正利用される確率を減らすことはできます。

ただ自己管理をしていても、不正利用されてしまうことがあります。

そのようなときでも、利用明細書を毎月確認しておけば、素早く対処することができます。

カード会社へ連絡すること、警察へ被害届を出すこと、このようなことを不正利用されてから60日以内に手続きすることで、紛失保険・盗難保険の適用になり、100%補償されるようになります。

]]> クレジットカードが届いたら、まずしなければならないことを知っていますか? それは「クレジットカードの裏にサインすること」なんです。 このカード裏のサインを意外としない人が多いようですが、それはとてもリスクが大きいというこ […]]]>

クレジットカードが届いたら、まずしなければならないことを知っていますか? それは「クレジットカードの裏にサインすること」なんです。 このカード裏のサインを意外としない人が多いようですが、それはとてもリスクが大きいというこ […]]]>クレジットカードが届いたら、まずしなければならないことを知っていますか?

それは「クレジットカードの裏にサインすること」なんです。

このカード裏のサインを意外としない人が多いようですが、それはとてもリスクが大きいということをご存知でしょうか。

クレジットカードの裏にサインをする意味とはなにか、またサインをせずに利用するリスクついて紹介していきます。

クレジットカードの裏にサインはした方が良い?

「クレジットカードの裏にはいつもサインしない」という人も多いかもしれません。

署名をすることでかえって漢字の名前が知られて危険だ、と思い込んでいる人もいるかもしれませんが、サインをしないことの方が危険だということを知っている人は少ないかもしれません。

クレジットカードの裏にサインをする理由と、しなかった場合の危険性について順番に確認していきましょう。

サインしていないカードでは買い物できない場合もある

クレジットカードで支払いをする時に、カードの裏にサインがなかったことで「裏にサインをしてもらえますか?」と店員さんに言われた経験はありませんか?

クレジットカードの裏にサインをすることで、カードの所有者を明確にするとともに、カードの使用に関する責任を負うことになります。

そのため、もしクレジットカードにサインがない場合、お店の人はその場でサインを求めて、もしサインに応じなかった場合はそのお店での支払いを断ることもできるのです。

サインしていないと詐欺被害時に大変なことに・・・

クレジットカードの裏にサインをしないことのリスクは、買物ができない場合があるというだけではありません。

まずカード裏にサインがないカードは不正利用をされやすいです。もし落とした場合などにも勝手に他人がサインを書き込んで使用してしまう恐れがあります。

また、裏面にサインがないカードは、詐欺などの不正利用の被害にあった場合に補償されない可能性が高いです。

例えば三井住友カードでは、裏面にサインをすることは会員規約にのっているため、サインをしない場合は万が一のことがあっても補償対象とならず、自己負担となってしまうことに注意が必要です。

サインはどこまで崩して良い?

クレジットカードの裏面にサインをすることの重要性について解説してきました。

では、実際にはどのようなサインであれば認められるのか、順番に見ていきましょう。

名前だけでよい?フルネーム?

そもそもサインはフルネームでなければならないのでしょうか?

実は全くそんなわけではありません。

金井遥なら金井(名字のみ)でも遥(名前のみ)でも、どちらでも大丈夫です!

漢字は?

クレジットカードの裏面のサインは、日本人であれば漢字で書くというのが一般的です。

第三者から模倣されにくいということもあり、しっかりときれいに漢字で書くことが理想的です。

ただ、草書体に崩したサインなども全然ありです。

ひらがなを筆記体っぽくつなげるのもありですね、独自性が出るのでまねされにくくなります。

平仮名はあり?

クレジットカード裏面のサインは、漢字でなければならないという規定はありません。

そのため、平仮名でも大丈夫ですし、カタカナでも大丈夫です。

また、苗字だけでもいいですし、名前だけ書くことも可能です。

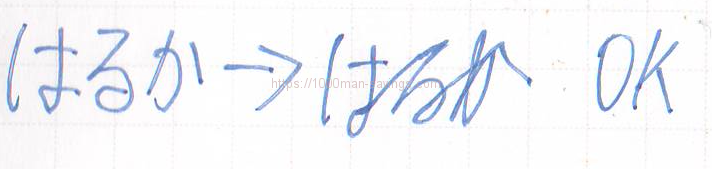

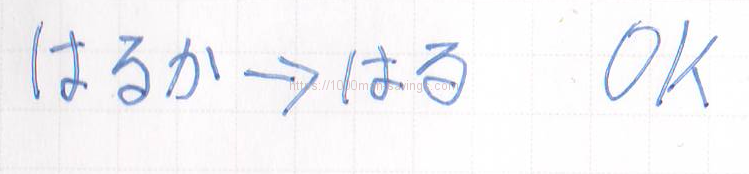

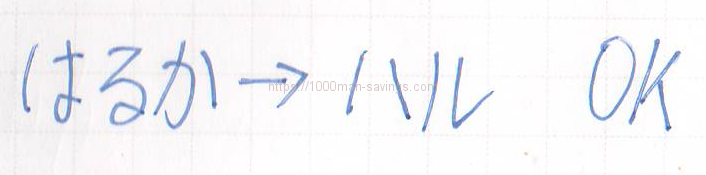

名前の短縮形はあり(はるな→はる)

サインはひながなでもカタカナでもいいということですが、では略称ではどうでしょうか。

実は、クレジットカード裏面のサインには「フルネームで」「本名で」という規定もなく、名前だけでもいいですし、略称で書くことも可能です。

そのため、「はるな」さんが「はる」とサインすることもありですし、「ともひろ」さんが「とも」とだけ書くことも禁止されていません。

ただし、そのようにサインをしたカードが買物をした場合は、必ず同じサインをしなければなりません。

「はるな」さんが「はる」とサインをしたにもかかわらず、お買物時のレシートには「春菜」などと漢字で書いてしまうと、本人確認がとれないことになり、買物ができない可能性があるため注意が必要です。

カタカナニックネームもいける

カタカナでニックネームっぽくするのも全然ありです。

はるかさんがハルってかっこよく略しても良いですし、Halなんてのもありですね。

ローマ字は筆記体でも良い?

クレジットカード裏面のサインは、多くの外国人はローマ字でサインしています。

そのため、日本人であってもローマ字でサインすることは認められています。

また、ローマ字のサインを筆記体にすることもできますし、かなり崩した筆記体にしていても大丈夫です。

ただし先にも書いたように、カードに書いたサインをそのままお買物時のレシートなどにサインをしなければならないため、再現できないようなサインはやめましょう。

自分が継続的に使う崩し方なら何でもありです。

サインは訂正できない(再発行すれば上書きできる)

クレジットカードの裏面にいざサインをしようと思ったら、うっかり間違えた漢字で書いてしまったので、二重線で消して書き直したという場合はどうでしょうか。

残念ながら、カード裏のサインは書き直しをしてはいけないことになっています。

書き直しを認めてしまうと、第三者が勝手にもとのサインを二重線で消してサインをしてもいいということになってしまいます。

また、サインをする部分をうっかりインクでこすってしまって黒くなってしまったり、うっかり違う人の名前を書いてしまった場合にも、焦って二重線などで消さないでください。

そのため、カード裏のサインを書き損じてしまった場合は、カード会社に連絡をして再発行してもらいましょう。

サインの書き方でセキュリティの強さ(模倣されやすさ)が決まる

クレジットカードの裏面のサインは、意外に自由度が高いということが分かりました。

だからといって、ローマ字1文字だけのサインだとか、○のような簡単な記号だけのサインというものを書くことはおすすめできません。

簡単なサインは、そのまま模倣されやすいということを意味し、不正利用されやすくなってしまいます。

できれば、フルネームを漢字で書くことで外国人などにも不正利用されにくくなります。

すべてのカードに同じように漢字で書いておくことで、カードの裏面に書いてあるサインと違うサインをしてしまったという間違いを防ぐこともできます。

また、あまりにとっぴなサインをすると、お店の人に毎回困惑されるという可能性も高いため、あまり変なサインはせずにきちんとした名前で書くことをおすすめします。

実際、レジ係はサインのチェックってしているの?

お店のレジの人は、実際にカードの裏面を確認しているのか気になる人も多いでしょう。

まあ、ぶっちゃけちゃんとチェックしているところは少ないですよね、管理人もサインしないで使っていること多いですが、海外で1度だけ「サインしろ」って言われただけです。

先にも解説したように、サインがないカードはお店では利用を断るのですが、みすみすお客さんを逃したくないので、見逃されることが普通です。店員もクレーム入れられたりして、トラブルになりたくないでしょうし。

でも、サインはお店のためにするわけではありません。

落としたり、盗難されたときに、支払い義務を免れるために、自分を守るためにきっちりサインはしましょう。

日本人はサインを軽視している説

日本人はサイン文化じゃなくて印鑑文化なのでサインを軽視している人が多い気がします。

印鑑を押していると正式なモノって見られるけど、サインしてあったからといって、信用できるって判断する人は少ない印象です。

そのサイン軽視が小売業の店員にも影響しているなぁ~って思うことがあって、サインするより暗証番号を入力しないとクレジットカードで買い物させてくれない場合が多いのです。

「サインするから」って言っても「暗証番号をお願いします」ってなる確率80%超です。

海外だと100%サインだけでいけるので、日本人は本当にサインを軽視しているなぁ~って思います。

カード裏のサイン欄を汚したり、書き間違ったら?

カード裏にかっこいいサインをしたくて、書きなれていないローマ字の筆記体で書いたら書き間違ってしまったという人もいるかもしれません。

また、マジックのインクをこすってしまって真っ黒になってしまったというケースもあります。

カードの裏面はアルコール消毒液などでふいたら消えたという人もいるかもしれませんが、できればそのようなことはやめておきましょう。アルコール消毒液などはカード自体が痛んでしまうおそれがあります。

もしサインを書き間違えてしまったり汚してしまった場合は、自分で消そうとせずにカード会社に連絡をして、再発行をお願いしましょう。

ただし、カードの再発行は有料である場合がほとんどです。

カード裏のサインは後悔のないように、慎重に書くようにしましょう。

まとめ

クレジットカードの裏面にサインをしないということには、思った以上にリスクが発生します。

不正利用を防ぐためにも、クレジットカードが届いたらまず裏面にサインをするようにしましょう。

また、あまりに簡単なサインにしていると模倣される可能性が高いです。

できれば漢字のフルネームで、はっきりと書いておくことをおすすめします。

]]> クレジットカードは使用する場面に合わせてランクの高いカードを選んだほうが良い、などと言われることがありますよね。 でも当サイトは基本的に年会費無料カードを使い込んでいくのが一番お得でお金もたまるのでおすすめってスタンスで […]]]>

クレジットカードは使用する場面に合わせてランクの高いカードを選んだほうが良い、などと言われることがありますよね。 でも当サイトは基本的に年会費無料カードを使い込んでいくのが一番お得でお金もたまるのでおすすめってスタンスで […]]]>クレジットカードは使用する場面に合わせてランクの高いカードを選んだほうが良い、などと言われることがありますよね。

でも当サイトは基本的に年会費無料カードを使い込んでいくのが一番お得でお金もたまるのでおすすめってスタンスです。

ただ、基本的にお得な年会費無料クレジットカード派の人も、高ランクのステータスカードってどんなものだろうって気になりますよね。

しかも、年会費無料でつくれるステータスカードがあれば、積極的に検討してみようって気にもなるかも知れません。

そんな人向けに、ここではクレジットカードのランクについてご説明し、格安でも高いステータスを保持するカードについてもご紹介します。

[speech_bubble type=”ln” subtype=”R1″ icon=”kuro-kihon.png” name=””]クレジットカードのランクを知れば自分のニーズに合ったものや、審査を拒否されないものを選ぶことができるね [/speech_bubble]

[speech_bubble type=”drop” subtype=”L1″ icon=”shiro-kihon.png” name=””]そうだね。年会費無料カードをおすすめするって目的とは違うけど、年会費無料のステータスカードの解説もしないといけないから、この話題も掘り下げておこう[/speech_bubble]

クレジットカードのステータスランクを解説

クレジットカードにはランクが存在します。

どんなランクのクレジットカードでも、お店で使うことができますが、持っているカードによって周りの人から見られる評価は異なります。

また当然ながら、ステータスの高いカードには周囲の人に一目置かせるだけでなく、使って便利な様々な特典が用意されています。

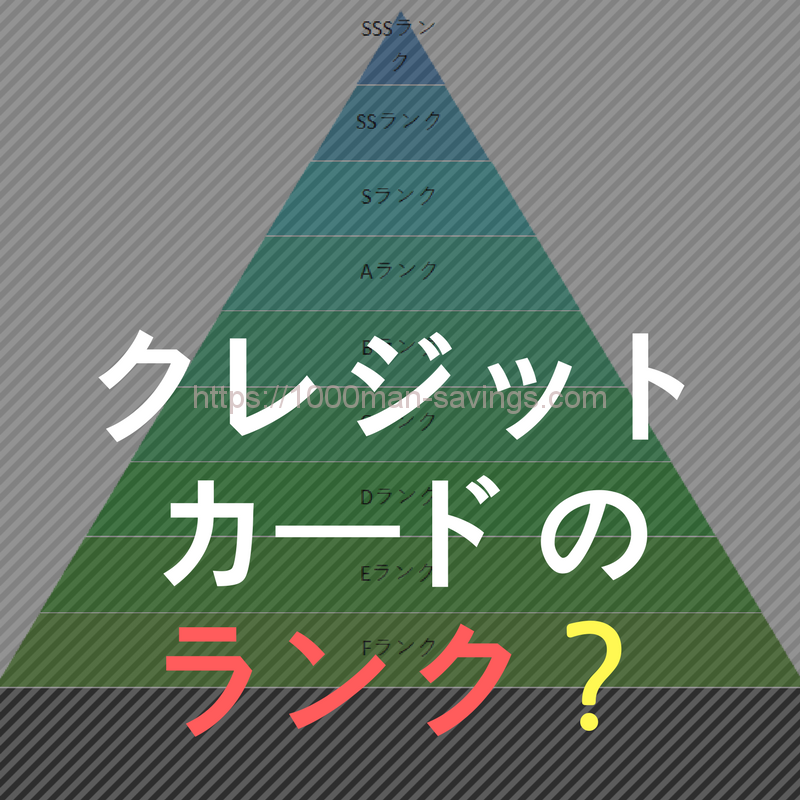

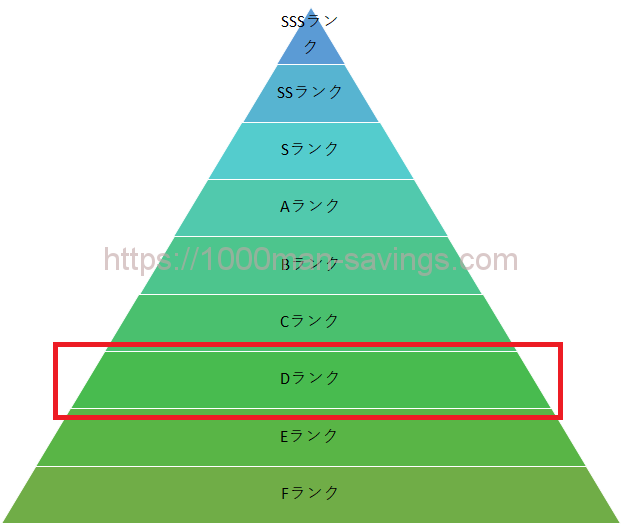

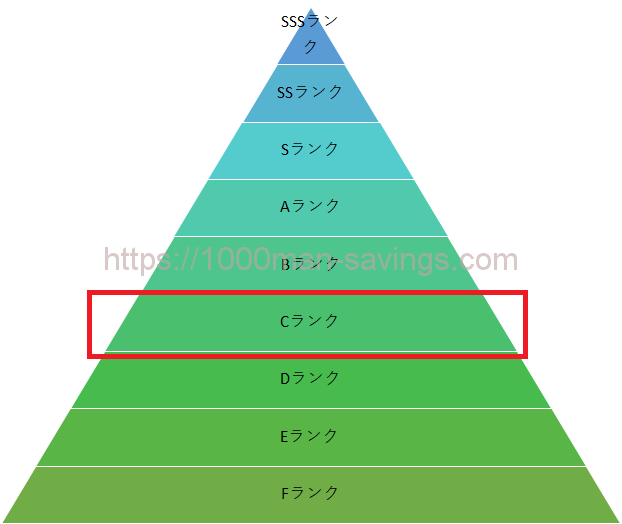

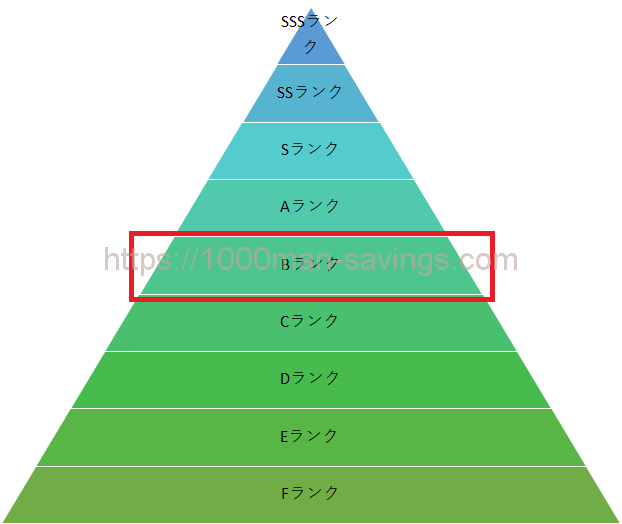

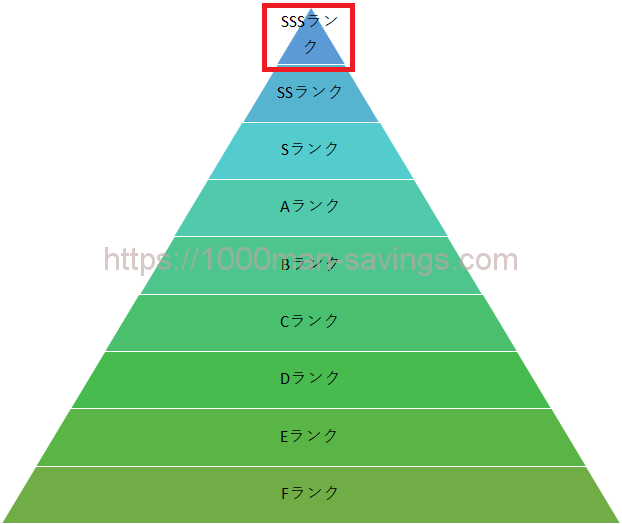

ざっくり以下の図のようにランク分けしています。

ここではランクごとのクレジットカードの特徴についてご紹介します。

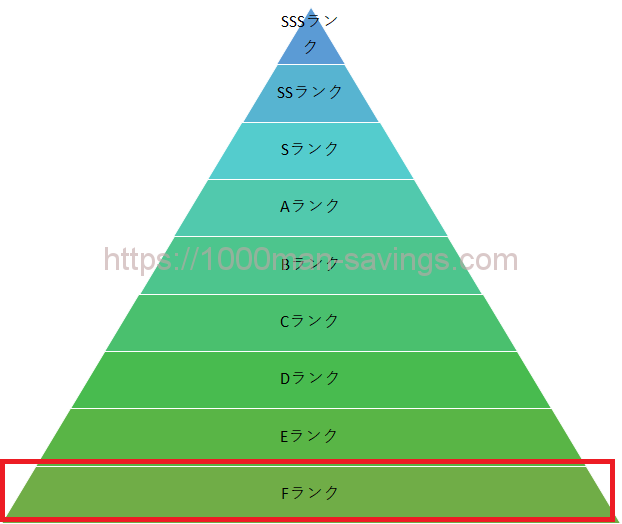

Fランク:消費者金融系(ACマスターカード)

クレジットカードのランクで一番下に序列されているのか F ランクのカードです。

消費者金融大手アコムが発行する AC マスターカードが、これに該当します。

消費者金融会社が発行するクレジットカードということで、 発行のための審査要件はズバリ「お金を返してくれるのか」に尽きます。

消費者金融が長年の実績から積み上げてきた審査ノウハウを活かして、ギリギリ貸したお金を返してもらえる人を判別しクレジットカードを発行します。

もともと消費者金融が気軽にお金を使って欲しいと思って発行しているカードですので、ほとんどカードローンと使い勝手は変わりません。

ETC カードの発行を受けることはできませんし、ポイント還元のサービスもありません。

当然ながら年会費無料です。しかも審査がありません。

消費者金融に馴染みがある方は、こちらのカードに申し込めば審査もないので使っても良いのでないのではないでしょうか。

とはいえステータス性からはかけ離れたランクのカードですので、「ランクが高いカードがほしい」って人にはお勧めできないですね。

[speech_bubble type=”ln” subtype=”R1″ icon=”kuro-kihon.png” name=””]ランクFは審査なしってメリットがあるね[/speech_bubble]

[speech_bubble type=”drop” subtype=”L1″ icon=”shiro-kihon.png” name=””]審査がないからランクも低いけど、とりあえずクレジットカードを作りたいって人には使い道があるね[/speech_bubble]

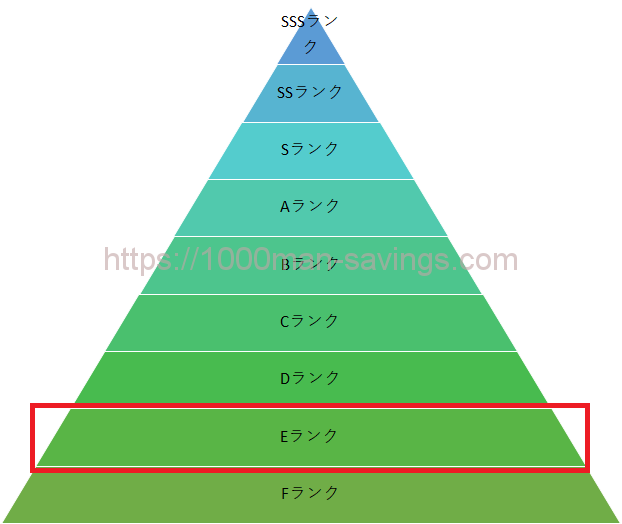

Eランク:流通系(イオンカード、楽天カード)

F ランクの一つ上に序列するEランクのカードは、イオンや楽天など流通大手の会社が発行するクレジットカードです。

決してランクが高いわけではないですが、持っていて恥ずかしいカードではないし、何よりポイント還元率「楽天カードのポイント還元率は?年会費無料なのに3%割引はすごいと評判!」の高さや特典がお得「イオンカードのポイント還元率!2倍Day、5倍Day、5%offを活用して跳ね上がる仕組み」なので、経済的にはめちゃくちゃお得です。

当サイト(投資的クレカ生活)でも積極的にお勧めしているゾーンです。

発行会社の性質通り、発行元のサービスや店舗なのでこのクレジットカードを利用すると、他のクレジットカードを利用するよりも大きなサービスを受けることができる(楽天カードなら楽天市場で使ったらポイント3倍)として、爆発的な人気になっています。

またクレジットカード会社も審査を緩くしてクレジットカードを多くの人に発行することで、自社のサービスを使ってもらうことを目的としています。

従って、クレジットカード発行の難易度は低いと言えます。

フリーターや専業主婦(主夫)、学生も発行を受けることができます。

E ランクのカードの最大のメリットは、高いポイント還元率を有することでしょう。

イオンカードはイオンモール全店でお買い物すると、お買い物代金に対して1%ポイント還元を受けることができます。

楽天カードはどこでお買い物をしてもお買い物代金の1%楽天ポイントの還元を受けられるのみならず、インターネット上の楽天ショッピングで買い物をすれば通常3倍、タイミングがよければ買い物代金の5%から10%もの高額ポイント還元を受けることができます。

貯まったポイントはまた同じサイトで使えるので、ポイントの汎用性も高くこの辺りも多くの人から指示を受けている所以でしょう。

年会費などもかからず経済的なクレジットカードであることから、お得にお買い物をしたいという方にとっては欠かせない一枚でしょう。

Dランク:信販系(オリコカード)

D ランクは信販系と呼ばれるクレジットカード会社が発行するクレジットカードです。

発行してもらうために必要な年収などの条件はありません。

しかし、クレジットヒストリーなどでキズがある方は発行を受けられないようです。

D ランクのクレジットカードで最もおすすめなのは、Orico card the pointです。

TOKIOの長瀬智也さんが CM をしていることでおなじみのこのカードは、入会から6ヶ月の間はお買い物代金の2%のポイント還元という、破格の還元率を誇り、年会費も無料です。

ポイントを貯めたい人には、おすすめの一枚となっています。

Cランク:銀行系(三井住友VISAカード)、国際ブランドプロパーカード(JCBカード)

銀行系や国際ブランドプロパーカードなどが序列されているのが、 Cランクです。 CM でも有名な三井住友 VISA カードなどが代表例です。

C ランク以上のクレジットカードからは審査の難易度が多少上がります。

継続的な安定収入があることに加えて、クレジットヒストリーにキズがないことなどを重視されます。

三井住友 VISA カードの場合、年会費は初年度は無料ですが、2年目以降1250円かかります。

ただ、実はこのランクは年会費無料で利用できる方法が充実していて「関連記事:三井住友VISAカードとJCB。年会費無料で使うならどっちが良い?マイペイすリボがポイント!」工夫する余地が大きいのが楽しいです!

年会費がかかるようになってしまいますが、 ゴールドカードやプラチナカードなどへステップアップが見込まれるという点で、 D ランク以下のカードとは大きな違いがあります。

二十代前半の会社員をターゲットとしたカードですので、まだ若いうちにはこのカードから始めて徐々にステップアップしていくというのが理想的です。

年会費を無料にしつつ、ステータスを得たいのなら、このゾーンの三井住友VISAカードなどが有力な選択肢です。

三井住友VISAクラシックカードA

Bランク:ヤングゴールドカード

C ランクよりも上に序列する B ランクのカードは、ヤングゴールドカードと呼ばれます。

このBランク位からは年会費無料カードはあまり見られなくなります。

主に二十代後半の会社員をターゲットとしており、ゴールドカードと遜色のないような様々な特典を受けることができます。

代表的なのは三井住友 VISA プライムゴールドカードです。

要件は安定収入があること、クレジットヒストリーにキズがないことなど普通の会社員にとってはそこまで難しくない条件になっているため、ステータスの割には豪華な特典を受けられるとして人気を集めています。

国内の代表的な空港のラウンジを利用することができ、付帯の旅行保険なども充実してきます。

三井住友 VISA プライムゴールドカードを保有している会員が三十歳になった時、より上級の三井住友 VISA ゴールドカードのインビテーションが送られてきます。

30代手前の若い人はこちらのカードでクレジットヒストリーを積んで、ステップアップの機会を待ちましょう。

年会費は初年度が無料で、2年目以降5000円かかります。

Aランク:ゴールドカード

世に一般的に呼ばれるゴールドカードは A ランク以上のカードを差します。

JCB・ゴールド・ザ・プレミアや三井住友 VISA ゴールドカードなどが代表例です。

ここからは一気に審査要件が難しくなります。

安定的な継続収入が見込まれ、なおかつ500万円以上の年収がないと審査をはねられてしまいます。

加えて三十歳以上の方でないと申し込みもできません。与えられる特典もこのランクから爆発的に増えてきます。自ら電話をして申し込むこともできますが、一般的には2年以上を年間100万円以上、下級のクレジットカードを利用するとインビテーションが届くようです。

年会費は毎年16200円かかりますが、それに見合ったステータスと特典を享受することができます。

Sランク:プラチナカード(三井住友プラチナカード)

S ランク以上のカードになると、ほとんど審査に通らないのではないかと思われるほど審査要件は厳しくなります。

経営者や医者など高年収があることに加え、サラリーマンであればある程度長期の勤続年数、キレイなクレジットヒストリー、 住居は持ち家であることなどがそれぞれ点数化されており、加点式で申請者にクレジットカードを発行するかどうか判断しています。

年会費は54,000円です。ショッピング枠が300万円まで利用できるなど、他のカードとは比べ物にならないほど利便性が高いです。ゴールドカードよりもさらに豊富に取り揃えられた特典を受けることができます。

このサイトではお勧めしていないゾーンでいくらでも年会費を払っても良いっていうお金持ち向けカードになります。

SSランク:ブラックカード

Sランクの上にはSSランクが序列しています。 一般的にはインビテーションが届かないと発行を受けることはできません。

年間300万円以上を継続的に利用している人にインビテーションが届くようです。

1,000万円以上の年収がなければ発行されないようです。利用限度額に制限がなく、マイルにすると2%もの高い還元率を受けることできます。

SSSランク:アメリカン・エキスプレス・センチュリオン・カード

クレジットカードで最上級の SSSランクには、アメリカン・エクスプレス・センチュリオン・カードしか存在しません。

世界で初めて作られた最上級のランクのカードです。審査用件は明らかになっておらず、 American Express プラチナカードで年間1億円使ってもインビテーションが来なかったと言われるほどです。

一般のサラリーマンでは到底することができないクレジットカードと言えるでしょう。日本人でこのカードを保有している人は5000人しかいないと言われています。

まとめ

ここまでクレジットカードのランクとそれぞれのステータスについてご紹介してきました。

宝くじで一発当てただけの資産家では最上級のランクのクレジットカードを保有することができず、利用者の職業や社会的地位など クレジットカード会社が勘案して、クレジットカードのイメージからしてこの人に持ってもらうのがふさわしいと判断された時のみ、クレジットカードは発行されているようです。

従って、高いランクのカードを保有したいと思った時には、 Cランクのカードから所有を始めて、徐々にクレジットヒストリーを積み上げて行き、ステップアップを目指すというのが確実に手に入れられる方法であると言えるでしょう。

]]> クレジットカードの審査の申し込みの際に、必ず問われるのが「年収」です。 と言っても年収には実際に手元の入る「手取り年収」や勤務先が支払う「税込み年収」があり、どっちを書いたらよいのかよくわかりません。 答えとしては「税込 […]]]>

クレジットカードの審査の申し込みの際に、必ず問われるのが「年収」です。 と言っても年収には実際に手元の入る「手取り年収」や勤務先が支払う「税込み年収」があり、どっちを書いたらよいのかよくわかりません。 答えとしては「税込 […]]]>クレジットカードの審査の申し込みの際に、必ず問われるのが「年収」です。

と言っても年収には実際に手元の入る「手取り年収」や勤務先が支払う「税込み年収」があり、どっちを書いたらよいのかよくわかりません。

答えとしては「税込み年収」を調べれば良い、ということなのですが、どこを確認すれば正確な数値がわかるのでしょうか。

年収はクレジットカードの審査にはどのように影響しているのか?なども絡めつつ、ここでは、クレジットカード審査の本人様年収「税込み年収」の調べ方についてご説明します。

[toc]

◆クレジットカード審査の本人様年収とは手取りではない

クレジットカードの申し込みには、本人の年収に代表される個人情報を書き込み提出する必要があります。

本人の個人情報を申請するのですから、なるべく正確な申告をしたいものですね。

それではクレジットカード審査の本人様年収は「税込」なのでしょうか、「手取り」なのでしょうか。

実際本人が使うことができる可処分所得にあたる「手取り」年収が、クレジットカード会社の審査に必要なのでしょうか。

実際はクレジットカードの審査に求められるのは、「税込」年収です。

税込年収とは給料全額、勤め先の支払総額のこと

税込年収は、サラリーマンの方であれば支給される給料全ての合算値になります。

給料だけでなく、手当などもこれに該当します。

例えば、通勤手当や育児・介護手当、住宅手当や家賃補助なども含まれます。

結婚したり、子供が生まれたりすると勤め先の会社が手当てを増やしてくれることが多いと思います。

そうすれば「税込み年収」は増えることになります。

せっかく申請するのですから、年収の値は大きい方がかっこいいですし、審査にも有利にもなるので。

ボーナスも税込年収に含まれる

毎月支払われている給料と手当のみならず、サラリーマンであれば年に2回ボーナスが支給されます。

税込年収にはボーナスで支給される金額も加算する必要があります。

クレジットカード会社が申請者にクレジットカードを発行するかどうかで審査しているのは、クレジットカードを利用した時にその代金をきっちり返済してくれるのかということです。

あなたがもらうボーナスも、カード会社への返済に利用できます。

ということは、カード会社は「ボーナス」込みの年収が知りたいわけです。

既に上で書いた、「家賃手当」や「家族手当」なども合算してよい理由も一緒ですね。手当もクレジットカード会社への支払いに回せるからです。

とはいえクレジットカードの申し込みには、必ず正確な年収の申告が必要なのでしょうか。

ショッピング枠のみのクレジットカードの申し込みの場合には、収入証明は不要であるとの情報もありますが、正確な年収を記載するほうが良いです。

特に審査に落ちるかどうか不安な人は。

年収で嘘をついてはいけない理由

利用者がクレジットカードの利用代金を支払われるかどうかを確かめるために、クレジットカード会社は主に、自己申告の年収よりも、勤務先と勤続年数から判断しています。

大手企業であっても中小企業であってもどれほどの年収であるのかというのは、公表されている平均値から推定することができます。

従って利用者が自己申告でする年収は、あくまでクレジットカード会社にとっては参考値でしかないのです。

でも、参考値に過ぎないとはいえ、明らかな嘘の年収を書いたら、カード会社からの信用を失います。

そのため、年収を高めに申告するメリットよりも、「嘘をつく人」って見られるダメージの方がはるかに大きいのです。

正確な税込年収を申告するようにしましょう。

源泉徴収票があれば簡単に「税込み年収」を調べられる

税込年収を調べるために、毎月の給料明細を引っ張り出してきて、 税込み年収を計算していくのは、難しくないとはいえ面倒な作業ではあります。

そこでこの作業をなくすために源泉徴収票を用いると便利です。

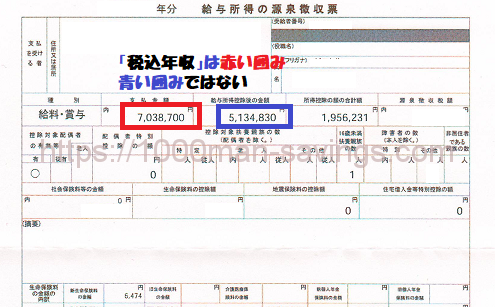

サラリーマンの方であれば毎年12月の年末調整を受けた後に、源泉徴収票が会社から発行されます。こちらの図が源泉徴収票の例です。

赤枠で囲われた、「支払金額」の欄に記載されているのが、あなたの「税込み年収」です。

源泉徴収票あれば1万円単位で正確に年収を申告できるので、手元に用意できる方は申し込みの際にこれを見ながら申告するようにしましょう。

関連記事:クレジットカード審査の身分証明書は、健康保険証の場合気をつけろ

自営業の場合の税込み年収の考え方

自営業の方の場合はサラリーマンと違って、お給料が支払われているわけではありません。ではどのように税込み年収を計算して申告すべきでしょうか。

一般的に自営業の方の場合は、売上から経費を引いた利益が年収に相当します。売上は自社のサービスに対してお客様から受け取ることができる金額なので単純明快ですね。

一方で経費に相当するのは、店舗を借りているのであれば店舗の家賃、材料代、従業員を雇っていれば従業員の給与、その他機材のレンタル代金、などが例として挙げられます。

いずれにしても1月から12月の売上と経費を帳簿に付け、毎年2月から3月頃に行われる確定申告をしましょう。

クレジットカードに提出できる書類である確定申告 Bを受け取って、クレジットカード会社に提出しましょう。

まとめ

ここまでクレジットカード審査における本人様年収である「税込み年収」の調べ方についてご紹介してきました。

クレジットカードによる決済はあくまで借金であるということを肝に銘じると、利用金額に制限をかける年収については、正確に申告したいものです。是非ここでご紹介した方法で、クレジットカード審査に引っかからないような申告をしてみてください。

この記事で皆さんの疑問が解消されたのであれば幸いです。

]]>このサイトのコンセプトは、「年会費無料のクレジットカードを賢く使えば貯金1,000万円貯めるのも楽勝」ってことで、基本的にはクレジットカード複数お得に使い分けることをおすすめしています。

でも、「クレカがたくさんあるとかさばるし、紛失のリスクも高くなる」、「クレカの枚数が多いと、利用にばらつきが出てしまいポイントが集中しない」など1枚主義者の主張も良く分かります。

そこの、この記事記事ではクレジットカード1枚主義者の方向けに、もし1枚に絞るならどのクレジットカードがいいか考えてみます。

クレジットカードの1枚主義のメリットは5つ!

世の中にはたくさんのクレジットカードがあふれています。

柄が素敵なカードや、お店のポイントカードやメンバーズカードと一体型になっているようなクレジットカードもあります。

金融機関の中には、キャッシュカードとクレジットカードを一体型で発行できる銀行などもあります。

次から次へと新しいクレジットカードが登場するため、「どのクレジットカードを持てばいいのだろう」「クレジットカードがあり過ぎて目移りしてしまう」という状況ではないでしょうか。

日本人の平均クレジットカード所持枚数は約3枚!

クレジットカードユーザーの中には、気に入ったクレジットカードを何枚も所持している人がいます。

JCBが2016年に行った調査によると、日本人のクレジットカード平均所持枚数は約3枚であるという結果でした。

もちろん全ての日本人がクレジットカードを所持しているわけではありません。

中には「クレカは使わない主義」で、クレカ所持枚数はゼロ枚という方もいます。

ですが、調査によると、平均して日本人のお財布の中には3枚程度のクレジットカードが入っているという結果が出ました。

しかし、財布に入っているからといって、必ずしも使っているわけではないようです。日本人のクレジット決済率は諸外国と比較して低いことで有名です。

クレジット決済でよく使われるのは「家電製品の購入」や「ネット通販」らしいのですが、中には現金払いで購入する人も多々います。

「お店の人に勧誘されてクレジットカードをたくさん作ったけれど、使わない」「クレカの中でもお気に入りしか使っていない」「実際作ってみたけれど、1枚あれば十分だった」という方は、今日からクレジットカード1枚主義者になってみてはいかがでしょう。

クレジットカード1枚主義者には、多数枚所持よりも嬉しいメリットが5つもあります。

お財布がすっきり!クレカ1枚主義で財布をスリム化

せっかく素敵なブランド物の財布を買っても、財布がカードやポイントカードでぱんぱんだと見栄えが悪いと思いませんか。

キャッシュカードやクレジットカードをカード入れが破けるくらい詰めていると、レジで店員さんの視線に居心地の悪さを感じたりしませんか。

素敵な財布を持つなら、中身をすっきり整理しておきたいものです。そして、カードも断捨離して綺麗に収納したいものです。

クレジットカードを1枚にすることで、お財布をすっきりスリム化することができます。

不要なクレカは解約して、自分が本当に気に入っている1枚だけに絞ってしまいましょう。

お財布もスリムになりますし、カードの使い方もスリムになります。もちろん、お財布の中身も綺麗になり、クレジットカードを取り出す時はスタイリッシュに取り出すことができます!

ポイントが集約できるからどんどんたまる!

クレジットカードを2枚以上所持していると、クレカ決済によって貯まるポイントがいくつものクレジットカードに分散してしまいます。

これは、ポイント還元を考えるとデメリットになります。

例えば、ポイント還元が1%のクレジットカードを2枚所持していたとします。

3千円の買い物をAカードで決済すると、ポイントは30ポイントになります。5千円の買い物をBカードで決済した場合、50ポイント還元されます。

それぞれのクレジットカードにポイントが分散されてしまうのです。

しかし3千円の買い物と5千円の買い物をAカードだけで決済すると、ポイント還元は80になります。30と50に分散しているより、ポイントを使う時に一気に使うことができてお得です。

また、クレジットカードを2枚以上に分散して決済してしまうと、金額に端数が出た時にポイントが付与されないことがあります。1枚でまとめて決済した方が金額の端数が出難くなるので、ポイント還元的にはお得です。

クレジットカードによっては利用額によってポイント還元がぐんとアップするカードもあります。サービスの良いカードに決済を集中することで、ポイントがどんどん貯まるようになります。ポイントはクレジットカード1枚に集約しておく方が便利でお得なのです。

限度額が上がっていくからクレカでさらに買い物しやすく

クレジットカードは契約中に限度額を引き上げることができます。例えば、最初は限度額30万円で発行されたカードは、30万円という枠内でしか買い物ができません。

しかし、クレジットカード会社側がカード利用者のクレジットカード利用状況を見て「この人はきちんと使ってくれているな」「引き落としも滞納しないし、安心だな」「うちのカードをたくさん使っているな」と感じれば、限度額をさらに引き上げてくれることがあります。

最初は限度額が低かったカードでも、限度額の引き上げをしてもらうことでさらに使いやすくなります。

利用態度が関係するわけですから、放置するより利用した方が限度額引き上げに繋がります。

限度額の引き上げは、カード利用者側が申請することもできます。申請したから必ず限度額を上げてもらえるわけではなく、カード会社の方で審査があり、パスすることで限度額を上げてもらうことができます。

「たくさん」「滞納せず」利用していた方が限度額アップの審査パスに繋がりやすいと言われます。限度額の面から考えても、クレジットカードは1枚主義で活用した方がお得になります。

紛失リスクも低くなる!管理が楽というメリット

クレジットカードをたくさん所持していると、外出などで紛失してしまうリスクがぐんと高くなります。

1枚主義だと、1枚のクレジットカードが財布の中にあるか気をつければいいだけです。

しかし枚数が多くなると、「あのカードはどこ?」「ちゃんとお財布に入っている?」と、確認にも時間がかかってしまいます。

何時もと違う収納ポケットに入れただけで「ない!」と大騒ぎしてしまうことも。

クレジットカードは1枚に集約した方が紛失リスクも下がり、管理も楽になるというメリットがあります。

キャッシング枠に要注意!クレカの多数所持はローン審査が通り難くなる?

クレジットカードには基本的にキャッシング枠が付属しています。クレジットカードを使ってキャッシング枠内で借入ができるようになっています。

このキャッシング枠は申込時に「不要」として申し込んでいない限り、クレジットカードの基本的なサービスとして付属しています。

クレジットカードをたくさん持っているということは、それだけたくさんのキャッシング枠があるということです。

キャッシング枠があるということは、お金を借りる可能性があるということです。貸す側はどのように判断する可能性が高いです。

クレジットカードをたくさん所有していると、キャッシング枠の使い方によっては、ローンの審査で判断材料にされることが考えられます。

もちろん多数枚所持が必ず審査に影響するわけではありません。

ただ、時に「借りる可能性がある(キャッシング枠のついたクレジットカードをたくさん持っている)」ことが審査に影響する可能性があることを想定しておく必要があります。

クレジットカードの枚数が増えれば増えるほど、カードの管理だけでなくキャッシングを使った場合の返済管理が大変になります。

複数枚クレジットカードを持っていて、うっかりそのうちの1枚のキャッシング返済を滞納してしまうと、今後のカード発行や増額審査、ローン審査などにマイナスです。

1枚に集約することで、クレジットカードに付属しているキャッシングサービスを利用した際の管理や手続きも楽になります。

また、キャッシング枠も1枚分になりますので、多重債務化の回避や、ローン審査への影響も回避しやすくなると考えられます。

1枚しか持たないなら総合力を重視しよう!クレカ選びのポイント

クレジットカードを1枚に絞るなら、どんなカードを持ったらいいのでしょうか。クレジットカード1枚主義者が相棒にしたいクレジットカード選びのコツを4つのポイントで考えてみましょう。

クレカを持つならポイント還元率は1%以上欲しい!

クレジットカードを決済に使うと、決済金額に応じてポイントが付与されます。

ポイントがどのくらい還元されるか(ポイント還元率)はクレジットカードによって異なります。

基本的に貯まったポイントは提携しているお店などでお金代わりに使うことができるため、ポイント還元が高い方がお得です。

クレジットカードを1枚だけ持つなら、ポイント還元はよくチェックして、相棒であるクレジットカードとお得な関係を構築できるかよく考えて選びたいところです。

クレジットカードのポイント還元率の高低は1%が目安です。

中にはサービスが優れているけれど、ポイント還元が0.5%や0.8%というクレジットカードもあります。

また、基本は0.8%だけれど、提携しているお店の買い物では還元率がアップするというクレジットカードもあります。

クレジットカードのポイント還元は1%あればなかなかのもの。

1万円の買い物で100ポイントつくわけですから、日常の中の買い物や税金や公共料金の支払いだけでどんどん貯まります。

ポイント還元率が1%以上のクレジットカードには、「楽天カード」「リクルートカード」「Orico Card THE POINT」「PayPayカード」「ダイナースプレミアムカード」などがあります。

銀行預金などで資産運用しても、ほとんど利息がつかない時代です。そんな時代において、クレカのポイント還元が1%あれば、1万円の買い物で100ポイント付くのです。ポイント還元率の高いクレジットカードがどれだけお得か考えてみてください。凄いことです。

クレジットカードの還元率にも注目して1枚を選びたい方は、「還元率1%」「どんな提携店で還元率がアップするか」をよくチェックして選んでみてください。資産運用ならぬクレカのポイント運用で、どんどん日常生活をお得にしてしまいましょう!

ポイントの使いやすさや利用範囲も重要!

せっかくポイントを貯めても、そのポイントを使える範囲が狭ければ意味がありません。

PayPayカードのようにポイントがTポイントでもらえれば、TポイントがつかえるファミマやTSUTAYAなどかなり幅広く使えます。

反対に

昔の漢方カードのようにネットからポイントが使えないようなクレジットカードはいくら高還元率でも、1枚主義者のクレジットカードとしては不十分でめんどくさすぎます。

使える範囲の狭いポイントは「宝の持ち腐れ」ならぬ「ポイントの持ち腐れ」になってしまうわけですね。

ポイント還元率だけでなく、ポイントを使うことのできる範囲もチェックしておけば、「ポイントは貯まっているけど使いどころがない」というがっかり展開を防止することができます。

きちんと確認しておけば、クレジットカードを1枚に絞っても、お得に生活をすることができるっていえそうです。

例えば、同じくらいのポイント還元率のクレジットカードで迷っているなら、「よく利用するネットショップでお得にポイントを使うことができるかどうか」などを基準にしてみてはいかがでしょう。

例えば、「dカード」は、セブンイレブンやアマゾン、スターバックスコーヒー(関連記事:スタバでおすすめのクレジットカードとポイントカードの複合技)などで還元率がアップします。

ポイント還元率だけに注目せず、ポイントの利便性もよく考えてお気に入りの1枚をセレクトしましょう。

dカード公式

付帯保険も欲しいなら特典の保険をよく吟味して

クレジットカード1枚主義なら、優秀な保険がついているクレカを所持したいものです。

しかし、保険が優秀と言っても、「保障額が大きい」みたいな単純な話ではありません。

海外旅行をまったくしない人が海外旅行用の優秀な付帯保険のついているクレカを所持しても意味がありません。

また、国内旅行に嬉しい保険特典が付属していても、海外旅行中心でほとんど国内旅行をしないなら、宝の持ち腐れになってしまいます。

「JCB リンダ」は、女性特有の病気などに対応できる優秀な保険特典が付いたクレジットカードとして知られています。

しかし、対象が女性なので、男性が所持してもいまいち嬉しくありません。

保険が優秀でも、使い道がなければ意味がありません。保険は「もしも」に備えるためのものです。

自分に合った保険特典が付帯しているかよくチェックしましょう。

「自分の備えになるかどうか」で判断することが重要です。

ブランド力も兼ね備えるなら三井住友VISAも良い

1枚しかカードを持たないなら、ブランド力も欲しいですよね。

そんなあなたには三井住友VISAはかなりおすすめです。

ブランド力重視のカードというと「年会費が高いんでしょ?」と思われるかもしれませんが、三井住友VISAは年会費無料で利用することができます。

関連記事:三井住友VISAカードとJCB。年会費無料で使うならどっちが良い?マイペイすリボがポイント!

よく使う店舗での特典があれば最優先で1枚セレクト

よく利用するお店でクレジットカードを出しているなら、そのお店のクレジットカードをセレクトするのも賢い選択です。

例えば、よくDVDをレンタルするお店でクレジットカードを発行すると、毎年のレンタル用メンバーズカードの更新が不要になるという特典があったとします。映画やドラマが好きで毎週のようにレンタルするなら、毎年メンバーズカードの更新手続きをすることは面倒です。

ですから、「更新手続き不要の特典がつくならラッキー」と、レンタル店のクレジットカードだけを所持することも一つの方法です。

よく家電の量販店で買い物をする場合、ポイントアップなどの特典があるなら、量販店のクレジットカードに絞ってもいいでしょう。

クレカのポイントと量販店のポイントをごっそりゲットできるので、とてもお得になります。

このように、よく使うお店でクレジットカードを発行していて、そのクレカに買い物でお得になる特典が付いているなら、最優先でセレクトしてみてはいかがでしょう。

自分のよく行くお店で特典付きのクレカを発行していないか、確認してみましょう。

最後に

たくさんの魅力的なクレジットカードが発行されています。券面が綺麗なクレジットカードやサービスが優良なクレジットカードまで、説明を受けるとどのクレジットカードも魅力的だと感じてしまいます。しかし、魅力的だからといって、クレジットカードをたくさん発行し過ぎるのも困りものです。

クレジットカード1枚主義は「管理やリスク」「増額や審査」「ポイント還元」を考えると、多数枚所持よりお得です。

自分の買い物をサポートしてくれる、お気に入りのお得な1枚を「クレジットカードの親友」として持ち歩いてみてはいかがでしょうか。

]]>便利であるが故についつい複数枚クレジットカードを持ってしまいますが、これにはリスクはないのでしょうか。

ここでは複数枚クレジットカードを保有することについて考えてみます。

クレジットカードは日本人は平均3枚持っている。

今やクレジットカードは、日本人一人当たり平均3枚所有していると言われているほど普及しています。

これは諸外国と比べても多い数値で、クレジットカード発祥の国であるアメリカでは一人当たり平均2.24枚、お隣の国韓国では2.2昧枚であることからもおわかりいただけるかと思います。

まったくクレジットカードをもたない現金主義者も多い中、平均3枚という数字になるには、クレジットカードを活用している人は4~5枚程度保有していると考えられます。

それではたくさんのクレジットカードを保有することにデメリットはないといえます。

反対に複数枚のクレジットカードを保有するメリットがあるからこそ、平均3枚という数字になっていると言えます。

クレジットカードを作り過ぎるデメリット

とは言え、限度を超えてクレジットカードを作りまくることにはデメリットもあります。

色とりどりのカードや様々な特典に魅せられて、次々とクレジットカード発行をしてしまいがちな日本人ですが、クレジットカードを作り過ぎるマイナスを見ていきましょう。

総量規制の影響

多重債務者を減らす目的で平成22年に制定された改正貸金業法で、総量規制と呼ばれる貸し過ぎ防止策が導入されることとなりました。

貸し過ぎ防止というとキャッシングやカードローンをイメージする人が多いと思いますが、クレジットカードのキャッシング枠も総量規制の対象となっています。

クレジットカードのショッピング枠は総量規制の適用対象外になります。

従ってクレジットカードのキャッシング枠は総量規制を受けます。

これはひとつのクレジットカードのキャッシング枠だけでなく、複数のクレジットカードを所有している場合にはその合計が総量規制の対象になります。

従って多くのクレジットカードを保有することによって生じるデメリットは、 他社のクレジットカードで年収の1/3以上の借り入れ残高がある場合に、新しくクレジットカードを発行することが難しくなります。

これはクレジットカード会社からしたら、そもそも総量規制の影響によりお金を貸すことができませんし、何よりすでに年収の1/3という大金を借り入れしている人は、そのまま借金を返さずに貸し倒れになってしまうリスクも高いと判断されてしまいます。

すでに総量規制を超えるほどの借金をしている場合に、どうしても新規に発行して欲しいクレジットカードがある場合には、申し込み時にキャッシング枠を0万円として申し込みをしてみましょう。

何もしないよりは審査を通る可能性はあがることでしょう。

大昔に作ったほとんど使ってないカードも限度枠を喰ってる?

クレジットカードを複数枚保有している場合には、 それぞれのクレジットカードでの利用限度額すなわち与信額の合計である総与信額が大きくなります。

この総与信額が大きい場合には、新しくクレジットカードを発行するために審査をかけたとしても通りづらくなりますし、またより大きな利用限度額で発行してもらえない可能性も高くなります。

ほとんど使っていないクレジットカードは、これまでの実績から使わなかったことが分かっているのですから、こういった事態を回避するためにも積極的に解約していきましょう。

申し込みブラック

短い期間の間にいくつものキャッシングやカードローンの申し込みをしており、それらがことごとく拒否される状態を、申し込みブラックと言います。

本当にお金が欲しい時にキャッシングをしているのですからどうして拒否されるかと憤る方もいらっしゃるでしょう。

ここでお金を貸す立場に立って考えてみましょう。あなたの友人があなたのところに行ってきてお金を貸してくれといった場合で考えてみます。

この友人がお金を貸して欲しいと頼んでいるのがあなただけであるならば、よほどの事情がなければお金を貸してあげることに抵抗はないでしょう。

しかしあなただけでなくあなたの周りの複数の人々にお金を貸して欲しいと頼んで回っている場合には、この友人は相当お金がないのだなと察しがついてしまいます。

そのようにお金がないことが推察される人にお金を貸した場合には、貸したお金が返ってこないかもしれない、という推察も働きます。クレジットカード会社でも同様です。

クレジットカード会社の場合には、利用者の信用情報を信用情報機関から取り寄せることで、利用者がお金を返してくれそうかどうか判断します。

利用者がクレジットカードのキャッシングの申し込みをすると、クレジットカード会社は信用情報機関に利用者の信用情報を照会します。

信用情報にはこれまでの借金の返済履歴であるクレジットヒストリーや他社からのカードローンの申し込みなどが全て記載されています。この照会をする段階でこの利用者が他にもお金を借りたいと申請していることが全てバレてしまいます。従って申し込みを拒否されるという事態に発展するのです。

一般的に一か月以内に二社以内の申し込みであれば申し込みブラックの認定はされないようですが、短期間にいくつものクレジットカード発行をするのは極力控えましょう。

得にクレジットカードの同時申し込みはかなり印象が悪いので注意しましょう(管理人は審査情報検証のため(とネタのために)実施してしまいましたが・・・「PayPayカードと楽天カードを金曜夜に申し込んだ。土日に審査は終わるのか?」。

10枚以上持っていて、新規カードが作りにくくなったら解約を検討しても良いかも

これらよりクレジットカードは多く持てば持つほど様々な特典を受けられる可能性が広がるものの、それ以上に被るデメリットが多くなります。

これらのデメリットを回避するために、10枚以上をクレジットカードが手元にあるなと感じたら、使わないものから解約していきましょう。

たくさんあるクレジットカードの中から少数精鋭で自分にとって利便性の高いものだけ選んで残すようにしましょう。

クレジットカードの枚数を減らすことで利用明細なども少なくすることができるため、結果的に入出金の管理もしやすくなります。

是非これを機に不要なクレジットカードを解約してみてください。

クレジットカードを2枚以上組み合わせてお得に使う方法

ここまでクレジットカードを多く保有しすぎることのデメリットについてご説明しました。

ここからは、おすすめの少数精鋭・クレジットカードの組み合わせについてご紹介します。

地方在住ならガソリン系+イオンカード

地方在住の方にとっては日々の生活の足として自家用車は欠かせないものです。

自家用車を走らせるためには当然ながらガソリンを定期的に給油する必要があります。

このような生活スタイルであることが多いなあと感じたら、クレジットカードもガソリン給油をお得にすることができるものを選びましょう。最近はどのガソリンスタンドでも各社のブランド共通のクレジットカードを発行しているものです。

代表的なものは「出光カード・まいどプラス」です。1Lあたり2円程度ガソリン代を安く給油することができます。

また郊外などによく見られるイオンモールをはじめとするイオン系のショッピングセンターでお得に使うことができるのかイオンカードです。

イオンモール全店で還元率1%で利用でき、毎月5日と20日は5%オフのサービスを受けられ、ときたま発行される優待パスにより最大20%オフまで価格を下げて購入することができます。

従って地方にお住まいの方は、ガソリン系クレジットカードとイオンカードの2枚もちで十分にお得に買い物ができるはずです。

[st_af id=”2074″]

旅行好きならビックSsuica+年会費無料で旅行保険が充実のエポスカード

日本各地を旅行するのが趣味だという方は、 ビックカメラ Suica カードおすすめです。

年会費が実質かからないこのカードでは、 Suica のチャージを行った金額に対して1.5%、 ビックカメラのお買い物代金に対して10%、その他のお買い物代金に対して1%のポイントが付与されます。

また海外旅行をされる方にとって必須なのが海外旅行保険です。

旅先での盗難や傷害や死亡事故に対して補償がされる海外旅行保険を旅行の度に申し込むのはめんどくさいという方も多いでしょう。

そこでオススメなのがエポスカードです。エポスカードは年会費なしなのにも関わらず、死亡に対しては500万円、損害賠償に対しては最大2000万円までの保証が受けられます。

その上旅先で病気になって病院にかかった場合に、現地の病院での医療費をクレジットカード会社が立て替えてくれる医療キャッシュレスサービスも利用することができます。

海外旅行には必要な保険を年会費なしで受けることができるエポスカードのこれらのサービスは、海外旅行者にとって嬉しいものですが、これでのサービスは何と自動付帯です。

条件を満たさないと利用することができないのではなく、エポスカードを保有しているだけでこれのサービスが受けられるのです。

旅行好きの方は、 ビックカメラ Suica カードとエポスカードの組み合わせが最強でしょう。

ビックカメラSuicaカード

私鉄沿線住みなら、小田急ポイントカードなどを組み合わせ

私鉄各社が発行している私鉄系のクレジットカードは生活に密着したものが多く、利便性が好評を集めています。

小田急ポイントカードは、小田急電鉄にタッチアンドゴーで乗ることができる IC カード「PASMO」のオートチャージ機能を有しています。

オートチャージでチャージした金額の1.5%をポイントで還元しています。この他にも小田急百貨店やODAKYU OXストアなどでもポイントを貯めることができるため、日常生活の強い味方であること間違いありません。

関連記事:小田急OPカードを作れば小田急百貨店での買い物が5%以上お得に!沿線住みなら必須

マイル好きならJALカードSuicaかソラチカカード

JALカードSuicaは、「地上も空もこれ一枚で!」の謳い文句で人気を博しているクレジットカードです。

JALタッチ&ゴーサービスにより、これ一枚で空港まで電車に向かうことができ、搭乗手続きなどもパスして飛行機に乗り込むことができます。

普段のお買い物でも電車に乗るための切符でも購入した分マイルが貯まりますので、日々の生活からマイルを貯められ空の旅が好きな人にはうってつけのカードです。

ソラチカカードの愛称で知られる、ANA To Me CARD PASMO JCBは、クレジットカードと定期券 PASMO を一枚にまとめたカードです。

3枚のカードの役割をこれ一枚で果たしてくれるので、お財布をスッキリさせることができます。どんなお買い物でもマイル換算で1%の還元率を誇り、定期券の購入代金でもザクザクマイルが貯まります。

ステータスカードとして三井住友VISAを持っておくのも良い

ステータスカードといえばこれ!と多くの人に親しまれているのが、三井住友 VISA カードです。

三井住友 VISA カードには様々な特典がありますが、特筆すべきは日本各地の空港ラウンジを使用できる点です。

空港ラウンジでは飲食などを無料で提供され、マッサージチェアやPCテーブルなどを飛行機に搭乗するまでの時間を有効活用できる設備が取り揃えられています。

空港ラウンジを利用すると優越感に浸ることができるのが、三井住友 VISA カードの最大の特徴です。

地味ですが、24時間医療に関する相談を電話で受け付けているドクターコール24というサービスも利用者の支持を集めています。

関連記事:三井住友VISAカードとJCB。年会費無料で使うならどっちが良い?マイペイすリボがポイント!

まとめ

ここまでクレジットカードを複数枚所有することのデメリットと、少数精鋭でクレジットカードを絞ったときの最適な組み合わせについてご紹介してきました。

簡単に決済を行うことができるというそもそものメリットに加えて 、それぞれのカードで様々な特典がつけられており、その中から自分の生活スタイルに見合ったものを取捨選択していくのもクレジットカード保有の醍醐味であると言えます。これを機に多くなりすぎたクレジットカードを処分して、自分にとって本当に必要なクレジットカードだけ選んですっきりとしたお財布を実現しましょう。

]]>

クレジットカードを発行するためには審査が必要ですが、その審査には身分証明書が必要です。

ここでは身分証明書として健康保険証を利用する場合の注意点についてご説明します。

クレジットカード申し込みの前に一読して参考にしてください。

[toc]

身分証明書はなぜ必要か?

そもそもなぜクレジットカードの発行のための審査の時に、身分証明書をクレジットカード会社に提出しなければならないのでしょうか。

これは平成20年3月から施行されている、犯罪による収益の移転防止に関する法律、通称「犯罪収益移転防止法」によって定められているからです。

この法律は主に暴力団などが、他人名義でクレジットカードを発行し利用するなどして、マネーロンダリングに利用されるのを防ぐことを目的にしています。

この法律によりクレジットカード会社はクレジットカード発行に際して、クレジットカード発行する対象の人の身分を確認しなければならなくなりました。

従ってクレジットカードの発行の際には、クレジットカード会社は本人が借りたお金を返す見込みがあるのか、という信用だけ出なく、犯罪防止の観点からも本人確認を徹底しています。

身分証明書に使われるもの

ここでは主なクレジットカード会社が身分証明書として提出を求めている書類についてご紹介します。

一口に身分証明書と言っても様々な書類が含まれていて、それぞれの書類でクレジットカード発行の審査に対する影響度合いが異なってきます。

身分証明書の提出としてどの書類が最適なのか考えてみましょう。

運転免許証か健康保険証が基本

身分証明書の王様と言っていいほど、運転免許証は日本全国津々浦々で身分確認の際にまず提示を求められる書類です。

また高齢になり運転免許証を自主返した際に発行してもらえる運転経歴証明書も身分証明書としての効力は運転免許証と同等です。

運転免許証を、または運転経歴証明書は、 IC カードがベースになっており、本人の顔写真が掲載され、発行した都道府県の公安委員会の記載もあります。

これにより偽造が難しいという点で身分証明にうってつけの書類なのです。

加えて免許証番号から過去の犯罪歴も確認することができます。

さらに全国統一規格で発行されていることから、クレジットカード会社にとっても人の力を借りずパソコンで身分確認を行うことができます。

クレジットカードの審査の際には、運転免許証を提示できるのであれば、まずこれを選ぶようにしましょう。

健康保険証は、会社員であれば誰でも発行してもらえることから、クレジットカード発行の際の審査に積極的に提出していきたい書類です。

健康保険証には勤務先情報が記載されています。

記載されている勤務先の情報を調べれば 、その会社の社員は安定的に収入が得られるかどうかが判断することができます。

従ってクレジットカード会社にとって最も重要な与信に有利な情報を提供します。

すなわちクレジットカードの審査が通りやすくなるということが言えます。

最近の健康保険証は、住所を裏面に自署するタイプのものが多いので、提出する際には両面コピーを取って提出するようにしましょう。

住民票の写し

現在住んでいる市区町村で発行することができる住民票の写しも、クレジットカードの審査の際に身分証明書として提出することができます。

新しい住民票の写しには、発行期限から6ヶ月という有効期限があります。

クレジットカード会社に提出する際には、期限内のものを提出するようにしましょう。

また住民票は、他の身分証明書に記載の住所と現住所が異なっている場合に、同時に提出すると審査に好影響を与えます。

このように身分証明書に記載の住所と現住所が異なっている時に提出するとよい書類がいくつか存在します。

公共料金(水道・電気・ガス・電話・ NHK) の領収書や、納税証明書、国税地方税の領収書、社会保険料の領収書などがこれにあたります。

これらの書類はそれらだけでは身分証明書としても成立しませんが、身分証明書に記載の住所が現住所と異なる場合には、申請者の住所を保証するものとして審査の対象になります。

パスポート

全国で統一規格であるパスポートもクレジットカードの審査に身分証明書として利用することができます。

しかしパスポートの住所は手書きです。

これによりクレジットカードの審査が PC ではなく人の目を使ったマニュアルで行われることから、クレジットカードの審査は厳しいものになりがちです。

審査が通るか通らないかギリギリのラインである時には、パスポートを身分証明書として提出しない方が良いでしょう。

写真付きの住民基本台帳

2015年10月にマイナンバーカードの発行が開始されたことにより、現在では発行が終了している写真付きの住民基本台帳カードですが、クレジットカードの審査においては身分証明書として利用することができます。

外国人登録証明書

日本国籍を保有していない方がクレジットカード発行の申請をするときには、外国人登録証明書(現在は特別永住者証明書)、もしくは在留カードの提出が求められます。

学生専用カードなら学生証

申請者が学生である場合は、運転免許証などの他に学生の身分であることを示すために、学生証を提示する必要があります。

クレジットカード会社にとって学生は、安定した収入がないために与信を与えづらい顧客です。

従って審査を通すためには、なるべく正確に情報を開示し誠実である必要があります。

学生であるにもかかわらず学生証を提示しないことは、クレジットカード会社にとっては不誠実にうつります。

学生証の提示の際には、顔写真、学長印、有効期限が記載されたページをコピーして提出しましょう。

健康保険証は勤務先情報が満載。提出するなら申し込み情報と矛盾しないようにしよう

健康保険証には勤務先の情報が書き込まれています。

クレジットカード会社はこの情報を元に会社に在籍確認を行います。

在籍確認を行う目的は、勤務先に本当に所属しているのか確かめることです。

勤務先さえわかれば必然的に年収もわかり、上場企業であれば平均年収は世間に公表されていますし、中小企業であっても東京商工リサーチなどから平均年収を調べ上げることができます。

これによりクレジットカード会社は自己申告された年収が正しいのか確認し、貸し倒れのリスクがないかどうかを審査しているのです。

でも、ただ会社に所属しているだけでは十分ではありません。

どれくらい長く勤めているかが大事です。

勤めて1年の人と10年の人では、これからどれくらい安定的に勤務し続けるかが全く違います。

長く勤めている人は、基本的にはやめないからです。

したがって勤務年数が少ないと審査に落ちる可能性もあります。

これを嫌って勤務年数を水増しして申請してしまうと、健康保険証をチェックすることでクレジットカード会社に嘘をついていることがバレてしまいます。

従って健康保険証を身分証明書と提出するのであれば、申込情報と矛盾がないように正確に記載をするよう心がけましょう。

国民健康保険証の場合は居住情報がチェックされる

サラリーマン以外の自営業の方は国民健康保険証を身分証明書として提出することもできます。

クレジットカード会社が国民健康保険証を見るときに確認する項目は、主に居住年数です。

記載がある市区町村に何年間住んでいるのか、という情報から与信について判断を下します。ここでも正確な記載を心がけましょう。

まとめ

クレジットカード審査の際にはさまざまな公的書類を公的書類を身分証明書として利用できることをご説明しました。

クレジットカード会社に自分が何者であるのかも証明するために身分証明書を提出するのですから、自己申告していて内容を証明できるような身分証明書を提出できると審査の通りやすくなります。

そのためには正確な情報の記載が重要になってきます。正確な情報の記載を常日頃から心がけましょう。

]]>しかし、便利な半面クレジットカードですが、うっかりミスでその支払いが遅れてしまうこともあります。

ここではそんな時に役立つ情報をご紹介します。

前提:そもそもクレジットカードの仕組みと信用の重要性

その人はクレジットカードで決済ができるのは、利用者に代わってクレジットカード会社が代金を肩代わりしているからです。

従って利用者はクレジットカード会社に対して、一時的に借金を負っていることになります。

このサイトでは年会費無料カードを進めていますが、年会費無しでもお金を貸してくれて便利に利用させてくれるわけです。

月に一度の支払日におっている借金を返済しているのです。お金を知り合いなどに借りたことがある人は分かるかもしれませんが、お金を借りるという行為において最も重要なのは、何よりも信用です。

すなわち借りたものを確実に返してくれるかどうかということが重要になってきます。

突然赤の他人にお金を貸してくれと言われても、すぐその場で貸してあげる人はいないでしょう。

その人は、どんな名前でどこに住んでおり、どんな職業についているのか、現在の借金状況はどうであるのか、過去に借金を踏み倒したことがないのか、などについてまで貸す時には情報として必要になってきます。

これらの情報がない中で無頓着にお金を貸してしまうと、お金が返ってこないかもしれないからです。

従ってクレジットカード会社などを利用者にお金を借りてもらうことでビジネスとして成立している会社などが、利用者の信用情報などを簡単に調べられるように信用情報機関というのは存在しています。

クレジットカード会社やローンなどを組む銀行などは、その融資を行う前段階の審査のタイミングで信用情報機関に、利用者の信用情報について問い合わせを行います。

過去に借金の踏み倒しや遅延などがない利用者は、信用情報にケチがついていないため、クレジットカードの発行もローンの組むことも問題なく行うことができます。しかしながら一回でも借金の踏み倒しや遅延などがあれば、途端に審査が通りづらくなります。

従って利用者にとって、信用情報にキズをつけないことが何よりも重要になります。

現在利用しているクレジットカード会社のみならず、将来家や車の購入でローンが組みたくなった時にも、その審査が通りづらくなってしまうからです。

まずはカード会社に連絡しよう

本題に移ります。

クレジットカードの引き落とし日に引き落としされる口座にお金がない場合はどのように対応すればいいでしょうか。

まず利用者がすべきことは、一にも二にもカード会社に連絡をすることです。

カード会社が土日祝日なので営業していない場合には、次の営業日に必ず電話で連絡をするようにしましょう。

これも一般的なお金の貸し借りの基本ですね。

知人に借金をしており、返済期日に借金を返すことができない場合には、まずは連絡をしますよね。

連絡をすることで知人の信用を繋ぎとめているのです。

これは相手がカード会社でも同様です。

巷ではカード会社から送られてくる督促状や、カード会社からの電話が来るまで待っていても良いという情報がありますが、これは間違いです。

こちらはお金を借りているのですから、仮に返金できないとしても誠意を見せることで信用をつなぎとめることが何よりも重要になってきます。

別口座にお金があればすぐに銀行に入金しよう

引き落とし口座とは別の口座に支払うべきお金があるのであれば、すぐその場で振り込むようにしましょう。

カード会社に連絡するときに振込先を聞いておけばその日のうちに振り込むことができますよね。

またカード会社によっては再引き落としをしてくれる場合もあります。

再引き落としをされる場合にはその期日が伝えられますが、再引き落としがされるまでの日数分遅延手数料がかかるのには、注意が必要です。

また JCB は当日の15時までに連絡をすれば当日に再引き落としをしてくれます。

コンビニの支払い用紙で払う場合も

インターネット銀行などの普及で現在はあまり主流でなくなりましたが、クレジットカード会社からコンビニ振込の用紙を送ってもらい、コンビニで利用料を支払うという手段もあります。

当然ながら支払日当日に支払えるわけではないので遅延手数料がかかります。

なるべく銀行振込をしましょう。

違約金などは取られる?

引き落とし日に口座にお金がなかったとしても、その後すぐ電話を入れ振込を行えば違約金などは取られません。

また、返済もきちんとしているということで信用情報にキズがつくこともありません。

2.もし支払うお金が無かったら・・・

上では、支払うお金があるけれど、たまたまクレジットカード引き落とし口座にお金が入っていなかった場合を解説しました。

これはある意味ハッピーなケースです。

しかし、クレジットカードの支払日になってもお金が用意できないケースもあります。

そうした悲惨な場合について解説します。

支払日の変更をお願いしよう

それでは支払うべきお金が用意できなかった場合はどうでしょうか。

まずすべきことは一にも二にもカード会社への速やかな電話連絡です。カード会社も客商売ですから、突然利用者を叱りつけるような対応してくることはありません。

まずは電話をかけることでクレジットカード会社への信用を確保し、その上でどのように返済計画を立てるのかについて相談に乗ってもらいます。

カード会社が提案してくるのは、返済スケジュールの変更とリボや分割払いなどの払い方の変更です。

まとまったお金が入ってくる予定があるのであれば、返済日の変更をお願いすればいいですし、今月はどうしても払えるだけのお金が入ってこないのであれば、リボや分割払いで 一度に払う金額を下げてもらうようお願いしましょう。

いずれにしてもまずは連絡することが最優先事項です。

いつまでに支払えないと利用停止になる?

クレジットカード会社で異なるので一概に言えませんが、大きく分けて以下の3パターンが考えられます。

支払い日の2営業日後に停止される

再引き落とし日の設定がないクレジットカード会社はこのような対応が多いです。

再引き落としをかけても支払わなければ停止される

多くのクレジットカード会社はこのような対応です。

再引き落としをかけても支払われなかった場合にその2営業日後に停止される

仮に利用停止になってしまったとしても、クレジットカード会社に事情の説明のために連絡をすることをお勧めします。

ブラックリスト入りは何回目から?

返済期日までに返済されない、信用情報にキズがついてしまった人が掲載されてしまうのがブラックリストです。ブラックリストに掲載されてしまうのは何回目からでしょうか。

30日未満での支払いが遅れてしまうことを「遅延」と言います。「遅延」であれば、支払期間内に支払いをすることができれば問題ありません。しかしながら、30日以上支払いが遅れてしまう「遅滞」を引き起こしてしまうと、一発でブラックリスト入りです。

裁判になることもある?

30日を過ぎても支払いが行われない「遅滞」をすると、クレジットカード会社から督促状が届きます。

その督促状も無視していると、クレジットカード会社は利用者を訴えます。

利用者は訴えられると、支払督促申立書が届きます。これもそのまま無視していると、仮執行宣言付支払督促申立書が届くようになります。

これも2週間無視していると強制執行が行われます。貯金や車などの財産が差し押さえられたり、給料の1/4が差し押さえられたりします。

もし何回も延滞してしまったら、2年間は解約するな!

「遅滞」の情報は、クレジットカード会社が信用情報機関に提供しています。そしてクレジットカード会社が提供する情報は2年更新です。

「遅滞」をして2年以内に解約してしまうと、その情報が更新されて消えることがなく信用情報機関にわたってしまいます。

そうすると他のクレジットカード会社や銀行などでローンを組む時に、「遅滞」の情報がいつまでも残ってしまうために、審査に不利になります。従って「遅滞」してしまったとしても、2年間は解約してはいけません。

身内に借りるのもおすすめ

とはいえクレジットカード会社への返金は大変なものです。どのように資金を調達すれば良いでしょうか。

最も簡単な方法として、身内に借りるのがよいでしょう。身内の人で金融機関を営んでいなければ、利子を取ってお金を貸すことはできません。

何より借りる側の情報もきちんと把握されています。 信用情報にキズがつくよりは、身内に頭を下げてお金を借りて返済にあてるのも良いでしょう。たとえ身内の人であっても、お金を借りる以上は今後のトラブルを回避するためにも、借用書を書いておきましょう。

大手の消費者金融も悪くない

クレジットカード会社への借金を肩代わりするのに、大手の消費者金融を利用するのも悪くありません。なんと22%の人がクレジットカードでの支払いとして消費者金融でお金を借りています。

支払えない利用代金のために消費者金融からお金を借りるのも一つの手ですが、クレジットカード会社が設定しているリボ払いの枠を減らさないためにも消費者金融からお金を借りるのも悪くありません。

とはいえ消費者金融の金利も安くはないので、一週間無利息のノーローン型であったり、標準金利より確実に0.2%を安く借りいれすることができるプロミスで借りたり、などの方策は必要です。

絶対に払えない場合は債務整理も検討しよう

最終手段として、絶対に利用代金を払えない場合には債務整理も検討しましょう。

一般的に債務整理には次の三つの方法があります。まず最も有名なのが自己破産です。

借金を帳消ししてもらう代わりに、現在保有している資産が全て没収されてしまいます。

第2の方法として個人再生があります。借金を減額してもらい3年かけて返済していくことを約束するものです。

第3の方法は任意整理です。弁護士や司法書士などに間に入ってもらい、借金の減額と返済計画の管理をお願いするものです。

いずれの方法をとっても借金を減らすことができますが、債務整理には以下のデメリットがあることも忘れないでください。

債務整理を行った後は 5年から10年ほどはクレジットカードを発行を受けることができず、またローンを組むことができません。

加えて3ヶ月から半年の間は一部の職業に就くことができません。 その上同じ金融機関から二度と借り入れをすることができません。

クレジットカードは確かに便利な決済手段ではあります。しかしながら無限に買い物ができる打ち出の小槌ではなく、給料の前借りをしているようなものです。

従ってクレジットカードでしか買えない物というのは、その人の購買能力では賄えないものであるということを肝に銘じておく必要があります。

]]>これらの決済方法よりも以前から広く親しまれていたのが、クレジットカードによる決済です。

クレジットカードは多くの人が持っていることから、使い方や注意事項についてあまりよく知らないまま使用している人が多いです。

なかでもクレジットカードの有効期限は、適切にクレジットカードを使用する上で最も重要な項目の一つに数えられています。

クレジットカードの有効期限が切れてしまうと、普段のお買い物はおろか、クレジットカードから引き落としになっている公共料金の支払いも滞ってしまいます。

その結果、生活に支障をきたす、なんてこともあります。

そのような事態に陥らないためにも、ここではクレジットカードの基礎知識として、クレジットカードの有効期限とその更新についてご紹介します。

クレジットカードの有効期限が切れたら?

まずクレジットカードの有効期限について見ていきましょう。

そもそもなぜクレジットカードに有効期限があるの?

支払いに便利なクレジットカードですが、何故有効期限が設定されているのでしょうか。

大きく分けて二つの理由が考えられます。

理由1 クレジットカードの状態を保つため

カードの老朽化・破損を防ぐためです。長年クレジットカードを使用していると、スキャンのタイミングや財布の中で硬貨とぶつかるなどして、クレジットカード表面に細かな傷がついてしまうことがあります。

また個人情報が記載されている磁気の部分が劣化して、スキャンが難しくなり支払いに利用できなくなるということもあります。

クレジットカードを提供する会社としては、このようにカードの劣化によってクレジットカードの利用者の満足度を下げたくないものです。

これらを防ぐために、一定期間で新しいカードに交換することができるように、クレジットカードに有効期限を定め、定期的に交換するような仕組みがとられていると考えられます。

理由2:クレジットカード機能の向上

二つ目に、新しいクレジットカードには最新の防犯機能を盛り込むことができるということです。

スキミングなどのクレジットカードに記載された個人情報抜き取り、多額の現金を引き出される被害などを後を絶ちません。

このような被害を根絶するためにもクレジットカード会社は日々新たな防犯技術をクレジットカードに盛り込んでいます。

一定期間で新しいカードに交換してもらうことで、クレジットカード自体の防犯機能を向上させ、現金を騙し取られるなどの被害を減少するために、クレジットカードには有効期限が設定されています。

有効期限の見方は?

まず初めにクレジットカードの有効期限を確認してみましょう。

お手持ちのクレジットカードのおもて面の会員番号の近辺に、「09/22」などと表記があると思います。

上のクレジットカード画像の黄色で囲った箇所ですね。

この表記は、エンボス加工と言われる文字が浮き出ている処理を経ているために、見つけやすくなっています。この表記のうち、左側が「月」を表し、右側が「年」を表しています。

先ほどの例で示した「09/22」であれば、このクレジットカードの有効期限は2022年9月であることを示しています。

この表記方法は、国際規格で決められているそうで、日本人には馴染みがない表記方法ですが、裏返して言えばどのようなクレジットカードも同じ表記方法がとられているということです。

これを機に覚えてしまいましょう。

クレジットカードの有効期限後の更新

基本は自動更新

クレジットカードの有効期限が来たら、利用者がすべきことは何かあるでしょうか。

基本的にはクレジットカードは自動更新されます。従ってクレジットカード会社によっても異なりますが、クレジットカードの更新期限の1ヶ月前ほどに新しいクレジットカードが送付されます。

有効期限の一か月前を過ぎてもクレジットカードが届かない場合には、クレジットカード会社に電話をして、新しいカードの配送状況などを確認してみても良いでしょう。

自動更新されない人もいる?

基本的に多くの場合ではクレジットカードは自動更新されます。

しかし、以下に挙げる三つのパターンではクレジットカードが自動更新されず、更新期限の1ヶ月前を過ぎても新しいカードが届かないことがあります。

これらに該当している場合には、注意が必要です。

パターン1:利用実績がない

利用実績なしで更新されないパターンは、わたしもかなり経験しています。

無料クレジットカードマニアなのでたくさん作るのですが、すべては当然使いきれません。

でもなぜ「利用実績無い」と更新されないのでしょうか。

クレジットカードの多くには年会費が設定されています。

年会費を収益のもとにしているというのもありますが、クレジットカード会社にとって発行したクレジットカードを管理する手数料の名目で徴収していることが多いです。

でも、なかには年会費無料をうたうクレジットカードも存在します(このサイトは無料カードにこだわっています)。

少なからずクレジットカードを管理する経費をクレジットカード会社は支払っているにも関わらず、有効期限内の間全くクレジットカードが使われなければ、経費の分だけ損失を上げていることになります。

クレジットカードは使用されることによって、販売店などから手数料を徴収することで収益を上げるビジネスモデルです。

従ってクレジットカードを発行しているにも関わらず使用されなければ、クレジットカード会社にとってそのカードを管理する理由はありません。管理するコストばかり掛かって、クレジットカード会社にとってマイナスなのです。

これを回避するためには、年に1回や2回でもよいので、クレジットカードを使ってお買い物をするようにしましょう。

お買い物でなくとも、電気代や水道代の支払いをクレジットカードを使ってするだけで、年間12回以上お支払いをすることになります。

便利なクレジットカードはこのように守ってください。

パターン2:新規に別のクレジットカードを作った

クレジットカード会社は利用者の信用情報を常に確認しています。

信用情報に書き込まれるのは、クレジットカードやローンなどの借金を遅滞なく支払っているか、新たにクレジットカードを発行したか、などです。

クレジットカードの支払いが遅れてしまうと信用情報に傷がついてしまうのは多くの人が知っていますが、新たにクレジットカードを発行することもクレジットカードの更新の際にはネガティブに見られる情報です。

新規にクレジットカードを持つということは、そのクレジットカードを利用して借金をする可能性があると判断されます。

そして新たに借金を抱えることになれば、利用者の返済能力に疑問符がついてしまいます。信用情報に傷がついている時に、クレジットカードを新たに発行するのには注意が必要です。

パターン3:滞納などで信用情報に傷がついている

これは多くの方がご存知なのではないでしょうか。

クレジットカードの請求に対して支払いが遅れてしまうと、信用情報に傷がついてしまいます。

これは更新されるカードのみならず、他のクレジットカードや住宅ローンでの支払いでも同様です。更新期間までに、これらの行為がなかったかどうか振り返っておく必要があります。

更新されない場合に備えて、支払い明細はチェックしよう

クレジットカードは便利であるが故に、どれだけ使って請求額がどれほどになるのか事細かに確認していない人も多いことでしょう。

ある日突然クレジットカードが更新されないことを防ぐためにも、毎月の支払い明細はこまめに確認しておく必要があるでしょう。

自動更新されない場合、分割払いやリボ払いはどうなる?

それでは、すでに分割払いリボ払いなのでお金を借りているクレジットカードの更新が受けられなかった場合、支払いはどうなるのでしょうか 。

結論から言えば、それまで借りている金額をまとめて一括で請求されます。

そもそも一括で払えない金額であるから、分割払いをリボ払いにしているのです。

クレジットカードが自動更新されないことによって、この金額が一度に請求されてしまうことで、支払いをすることができず自己破産に陥るケースもあります。

分割払いやリボ払いを継続するためにも、クレジットカードを更新されるように日々利用状況には注意を払っておく必要があります。

有効期限後、カードが更新された場合の疑問

無事クレジットカードの有効期限後に更新された場合の疑問を見ていきましょう。

新カードはいつ使える

めでたくクレジットカードが自動更新され、新しいカードが手元に届きました。

それではこのカードはいつから使えるのでしょうか。

実は、新しいカードは手元に届いた時点で、すぐその場から使用することができます。

クレジットカード会社の方で情報の引継ぎが済ませたあるために、届いた新カードは届いたその場から使うことがあります。

旧カードははさみを入れたほうが良い?

新しいカードが届いたならば、古いカードは不要です。

だったら、無駄に取っておかないできちんと処分したほうがよいのでしょうか?

古いクレジットカードは個人情報の塊であるので、はさみを入れてバラバラにしてから捨てるようにしましょう。

古いカードであっても多くの情報が含まれており、悪用される危険があります。特に個人情報を読み込むときに使っている時期の部分はなるべくバラバラに切り刻むことをお勧めします。

有効期限後、更新時に増枠される人はどんな人?

新しいカードになって、利用限度額が増額されていることもあります。

利用限度額が増額されていれば、一度にできるお買い物の金額も上がるため利便性が向上します。

では、どうしたらこの利用限度額は増枠されるのでしょうか。

これはなかなかテクニックのいる方法です。まず毎月利用限度額の半額までギリギリまで使います。

例えば利用限度額が50万円のカードの場合、2月にカードを利用して支払う金額は25万円に抑えます。

翌月3月も同じ25万円使います。

こうすると、2月の支払いが確定してから実際に支払いが発生するまでの間合計で50万円クレジットカード会社から借りている期間が発生します。

毎月の限度額まで使われたことは信用情報にもちろん記載されます。

そして使ったぶんだけ毎月きちんと伝えなく請求額を支払います。

こうすることによってクレジットカード会社としては、発行したクレジットカードが多用されていることを確認することができます。

そして信用情報と照らし合わせて問題がなければ、利用限度額を増額する場合があります。

クレジットカード限度額の増額をお考えの方は是非この方法を試してみてください。

有効期限の基礎知識

有効期限は最長何年?

クレジットカードの有効期限は、発行を申請する人によってまちまちですが、一番最初に発行される時には大体1年間です。

その後利用状況がクレジットカード会社にもわかるようになるため、利用状況に問題がなければ、次の発行の時には2-3年など、長くなります。

そして最長で6年までの有効期限を与えられることがあります。

有効期限の長さが、利用者の信用度合いであるとみて間違いなさそうです。

是非6年間の有効期限のクレジットカードを発行されることを目指してください。

カードの種類によって有効期限は違う?

クレジットカードの種類によって有効期限は異なります。

これはクレジットカードを発行する会社がそれぞれ異なるからです。とはいえ、良い状況が続けば卵など長くなっていきます。

まとめ

日々の生活に欠かせないクレジットカードを活用するために知っておきたい基本情報をご紹介しました。

有効期限を確認して、クレジットカードと長いお付き合いができると良いですね。

]]>

「温情」という言葉は「思いやり」という意味があります。クレジットカードの思いやり発行とはどんな意味なのでしょうか。

[speech_bubble type=”ln” subtype=”R1″ icon=”kuro-kihon.png” name=””]機械的なイメージがあるクレジットカード会社に温情などあるの?[/speech_bubble]

[speech_bubble type=”drop” subtype=”L1″ icon=”shiro-garugaru.png” name=””]無礼な!温情はある。そして温情発行もある![/speech_bubble]

この記事では、温情発行の意味と各クレカの発行状況に迫ります。

[speech_bubble type=”drop” subtype=”L1″ icon=”shiro-kihon.png” name=””]特に「クレジットカードの審査が心配!」「発行したいけど年収や職業で審査に引っかかりそう」という方は覚えておきたい知識、それが「温情発行について」です[/speech_bubble]

審査がないクレジットカードはある?ありません!

クレジットカードを発行する際に避けて通ることができないのが「審査」です。

クレジットカードの「クレジット」とは「信用」を意味します。

信用するからこそクレジットカード会社はその人の名義でカードを発行します。

そして、キャッシュ(現金)なしでの決済を可能にし、クレジットカード会社側が立て替え払いをして、決まった日付に使った代金分だけ引き落としをします。

「まとめて支払い」「クレジットカード会社が立て替える」「キャッシュレスで買い物できる」という性質があるクレジットカードの発行は、カード会社から信頼を得てはじめて可能なのです。

カード会社側からの信頼とは「いい人だよ」という個人の性格面の評価はほとんど関係ありません。

人付き合いが上手だとか、子供の面倒をよく見るだとか、そういった「長所だよね」というところもほぼ関係ありません。

クレジットカード会社がカード発行の申し込みに対して「この人は信用できるかどうか」は主に申込用紙に記載した年収や仕事といった情報で判断します。

「後払いにしてもきちんとお金を払ってくれるか」を情報から判断し、クレジットカードを発行するかどうかをカード会社側が決める手続きを「審査」といいます。

審査の存在しないクレジットカードは存在しません。

どのクレジットカード会社も、申し込み基準は公開していますが、審査基準は公開していません。

審査に落ちても、なぜ落ちたのかも教えてくれません。

立て替え払いをしたお金を回収することができなければ、クレジットカード会社は大損してしまいます。

だからこそ審査では、そのクレジットカード会社がカードを発行しても大丈夫かどうか、慎重に判断されます。そして、カード会社側が不安を感じれば審査で落とされてしまいます。

クレジットカードを発行したい人にとって「審査」は大きな心配事項です。

しかし、カード会社がお金を回収できなければ会社自体が揺らいでしまうからこそ、審査の存在しないカードは存在せず、審査落ちはどんなカードでもあり得ることだと覚悟しなければいけません。

そして、カード会社側の審査基準を超えていなければ容赦なく残念な結果に終わることも覚悟しておかなければいけません。

しかし、時に審査落ちするようなケースでも、クレジットカードが発行されることがあります。

[speech_bubble type=”ln” subtype=”R1″ icon=”kuro-kihon.png” name=””]これが温情発行?[/speech_bubble]

[speech_bubble type=”drop” subtype=”L1″ icon=”shiro-kihon.png” name=””]YES[/speech_bubble]

温情発行とは?審査に通るか不安な人は温情発行を狙おう

「本来は審査で落とすケースなのだけど、とりあえず今回は発行しますね」というタイプのクレジットカード発行形態を「温情発行」といいます。

例えば「年収がそのクレカ会社の審査パス基準に達していない」場合や、「申し込み基準があまりにぎりぎりすぎて、審査で落とそうと思った。

けれど、今回はとりあえずパスさせましょう」という場合が温情発行にあたります。

つまり、落とすべき、あるいは落ちるような申し込みだったのに「カード会社の思いやり」「カード会社側の、ぎりぎりだけど審査に落とさず、とりあえず様子を見ようという考え」でカードが発行されるケース全般を「温情発行」と呼びます。

クレジットカード会社が温情発行する理由は?

クレジットカードの申し込みの中には、クレジットカード会社からみて

「ぎりぎりで審査基準に満たない」

「年収面では審査落ちのラインだけれど、職業を見ると今後収入が増える可能性がある」

「一部は審査基準に満たないが、他の面は突出していて総合的には審査パスでもいいのではないか」

「判断が難しい」

みたいな申し込みがあります。

クレジットカード会社はクレジットカードを発行し、決済に使ってもらうことによって利益を得ています。

できるだけ多くの顧客にカードを持って欲しいと本音では思っています。

でも、リスクのあるお客にはカードを発行して、万が一お金が戻ってこなくなるリスクは避けたいものです。

申し込み者の中には、リスクのある顧客か、カードを発行したらよいお客になってくれるか、カード会社側がなかなか判断できない人がいます。

そんな時にカード会社は「じゃあ、試しにカードを持たせてみよう」と考えるわけです。カード会社が温情発行する理由は「様子見」のためです。

温情発行カードは見た目でわかるの?

温情発行だからといって温情発行専用のカードが送られてくるわけではありません。

温情発行であれ、普通に審査パスしての発行であれ、基準を大幅に上回ってのカード会社大歓迎の発行であれ、「審査をパスしてクレジットカードが発行される」ということに違いはありません。

温情発行なのかそうでないのかは、カードの券面を見ただけではわかりません。

また、クレジットカード会社に問い合わせても「今回は温情発行です」とは答えません。

ただし、「温情発行かそうでないのか」は、発行されたクレジットカードのショッピング枠やキャッシング枠を見れば、温情発行であることが予想できると言われています。

温情発行の場合、ショッピング枠が最低ラインまたは極端に低いことが多いです。

例えばショッピング枠の最低ラインが10万円で、最高ラインが100万円のクレジットカードに申し込んだとします。

通常の発行では、70万円の枠であったり、50万円の枠であったりと、その人の年収や職業に合わせて枠が流動的に定められます。

しかし温情発行の場合はあくまで様子見で、リスクのある顧客かどうかカード会社側が判断に迷っているというケースですから、枠が最低ラインである10万円で設定されることが多いです。

キャッシング枠も最低であるゼロが初期枠として定められることが多いです。この最低ラインの枠での発行を「温情発行」と呼ぶこともあります。

クレジットカードの見た目からは温情発行であるということはわからず、カード会社も温情発行かどうかは教えてくれません。

しかし、温情発行の場合はショッピング枠とキャッシング枠が最低ラインの枠で定められていることが多いという特徴があります。「最低ライン」「極端に少額」の枠で様子見をするためです。

クレジットカードの温情発行は増枠できるの?

温情発行でも、カードを発行してもらったことに違いはありません。

ですから、温情発行でも通常通りカードを使うこともできますし、増枠の申請をすることもできます。

温情発行だから増枠申請できないというわけではありません。また、「〇月〇日まで増額申請できません」という制限がついていることも基本的にありません。それぞれのカード規約に従います。

ただし、増枠申請が通るかどうかは別問題です。温情発行の場合、カード発行後すぐに増枠申請をしても申請が通らない可能性が高いです。なぜなら、カード会社側が少ない枠で様子見をしている段階だからです。

様子見をして「このお客さんは大丈夫」という確証を得ない限り、カード会社側にとってはリスクをはらむ顧客として要注意状態です。

様子見段階ではなかなか増額の申請が通らない可能性がありますが、カードをきちんと使って引き落とし日に使用額が引き落としできていれば、カード会社側もいずれ信頼感を強めます。こつこつとクレジットカードを枠内で使うことによってカード会社の信頼を得るところからスタートしましょう。

温情発行からゴールドやプラチナにも!もちろんブラックも

カードのショッピング枠やキャッシング枠から温情発行だということが予想できても、通常通りにカード発行されたという事実は変わりません。カード会社側が様子見しているというわけで、カード利用が制限されるわけでもありません。

増額制限ができるように、カードのランクアップ申請も可能です。温情発行だからとランクアップができないわけではありません。

ランクアップに関しては、カード会社側が大丈夫だという確証を得れば、「ゴールドやプラチナにランクアップさせませんか」という誘いをもらうこともできます。

また、最初は温情発行でも、安定してたくさんの決済を積み重ねれば、カードによってはブラックカードへのインビテーションを受け取ることも可能です。

クレジットカードの中にはブラックカードの存在しない種類もありますので、あくまでそのランクが存在していればという話ですが、温情発行でもカードのランクアップを狙うことは十分に可能です。温情発行でも一つのチャンスとなり得るのです。

ただし、気をつける必要があるのは「カードを取得してすぐにランクアップ申請をする場合」です。

増額申請と同じく、カード会社が様子見している段階では、ランクアップの申請をしても拒否される可能性が高いです。

ゴールドやプラチナへのランクアップが申請により可能なカードでも、まずはクレジットカードの利用履歴を積み重ね、申請は慎重に行いましょう。

ランクアップの申請も、「カード会社から誘われる」か「ある程度の期間様子見して確固とした信頼を得てから」することが重要です。

審査が心配なら温情発行を狙おう!おさえたい基本事項

クレジットカードの発行には必ず審査がつきまといます。

カード会社にとって「お金を返してもらえるか」は重要事だからこそ、どんなクレジットカードにも審査というカード会社側の判断機会が設けられています。

クレジットカードの発行を考えている場合は、「自分が申し込み基準を明らかに超えていると考えられる」クレジットカードに申し込むのが一つの方法です。

しかしどうしても欲しいカードがある場合は、申し込み基準の点からクレジットカードを選んでも「本当は欲しいカードがあったのに・・・」と悔いが残ることでしょう。

そこで、申し込み基準と自分の年収や仕事の状況を確認し、ぎりぎりのラインだと感じたら、温情発行に賭けるのも一つの方法です。

温情発行を狙うためには、どんなことを知っておけばいいのでしょうか。また、どんなことに気をつければいいのでしょうか。

温情発行はどのカード会社にもある

温情発行についての考え方は、どんなクレジットカードでも同じです。

仕事が不安定であったり、年収に不安が残っていたりするケースにおいて、クレジットカード会社が「とりあえずカードを発行して様子見しよう」という発行が温情発行です。

どんなクレジットカードでも温情発行の可能性があります。

温情発行を狙う場合は、「あまりに条件がかけ離れたカードに申し込まない」というポイントがあります。

基準に対して申込者の状況がぎりぎりなところを温情で発行してもらうのが温情発行です。

年収300万円の人が年収1,000万円のクレジットカードに申し込みをした場合、ぎりぎりどころかまったく満たしていないわけですから、温情発行も難しいです。

このように、あまりに条件がかけ離れた申し込み基準に対して申し込みを行うことは温情発行を狙う場合にNG行為です。

この温情発行に関する基礎知識は、エポスカードや楽天カードといったカードの発行もとに関わらず全般的に言えることです。

温情発行からクレジットヒストリーを積み上げよう

ゴールドやプラチナカードの中にもいきなり申し込むことのできるクレジットカードがあります。

ゴールドやプラチナカードは一般カードより基準が厳しく設定されています。

審査を通すかどうかの判断も、一般カードより基本的に厳しめです。

ランクカードを狙う場合は温情発行ではなく、通常のカードからクレジットヒストリーを磨いてランクアップを狙いましょう。その方が、より申請が通りやすくなると考えられます。

三井住友visaやjcbの温情発行は金融機関を使う手も

クレジットカードの中には、金融機関を通して申し込みができるカードもあります。visaやjcbなどが代表的な例です。

銀行などに足を運んだ時に、窓口でvisaやjcbのクレジットカード申し込み書やチラシが置かれているところを目にした経験がありませんか。

金融機関を通して申し込みができるクレジットカードは、温情発行のチャンスを高められる可能性があります。

金融機関に申し込みをした後は、金融機関から申し込み書が各クレジットカードの審査部門へ送付されます。

金融機関側がクレジットカード会社とやり取りする機会があるため、金融機関と良い付き合いをしていれば、金融機関側に一押ししてもらえる可能性があるのです。

金融機関側も、お客さんを失いたくはありません。クレジットカードの勧誘をして「審査が通りませんでした」では、お客さんの心証に関わります。

そこで、残高や取引状況を確認して、クレジットカード会社に一押ししてくれることがあるのです。

もちろん必ず一押ししてもらえるというわけではありません。審査落ちする時はしてしまいます。

金融機関にとっては良いお客さんでも、カード会社にとってリスクのあるお客さんだと判断されれば温情発行も難しいことでしょう。

ただ、カードの申し込みを受け付けているお店や企業と良い関係が築けていれば、それが温情発行に繋がるケースもゼロではないということです。

プリペイドカードやデビットカードも併用しよう

クレジットカードを申し込む場合は、たくさんのカードに間隔を開けずに申し込んでしまうと、カード会社側の疑念に繋がります。

特に、審査落ちしているのに短い期間でクレジットカードを何度も再申し込みすることや、たくさんのクレジットカードに対して一気に申し込みをすることを「申し込みブラック」と呼ぶことがあります。

この申し込みブラックは、温情発行を狙うケースで気をつけたいことの一つです。

ぎりぎりのラインの場合、あくまで様子見での発行ですから、申し込みブラックが発覚するとすぐに審査落ちになる可能性が非常に高いと言えます。無理に別のカードを申し込むのではなく、自分の目的とするカードだけを申し込むといいでしょう。

プリペイドカードやデビットカードを活用するという方法もあります。

こちらは審査なしで発行することができます。温情発行でショッピング枠やキャッシング枠が足りないケースや、温情発行狙いのために申し込みブラックを回避したいケースでは、プリペイドカードやデビットカードを賢く使うことも考えてみてはいかがでしょう。

最後に

クレジットカードの温情発行は、カード会社が「とりあえず様子見しよう」と判断することにより、枠を小さくしてクレジットカードが発行されるケースです。

温情発行かどうかは券面からはわからず、カード会社も答えてくれません。

カード自体も特に利用制限や増額申請の制限がかけられるわけではなく、通常のカードと同じように利用することができます。「温情発行も一種の審査パス」「ただし様子見つきの審査パス」と解釈するとわかりやすいのではないでしょうか。

クレジットカードの申し込み基準がぎりぎりの場合、温情発行を狙って申し込むのも一つの手です。

温情発行であってもクレジットカードが発行されたら、クレジットヒストリーを重ねることによりプラチナカードやブラックカードにすることも夢ではありません。増額やランクアップの申請は慎重に行い、温情発行かどうかはあまり気にせず、一つのチャンスだと考えてクレジットカードを有効活用してみてはいかがでしょう。

]]>