まだ普通に銀行引き落としや納付書で支払いをしている人は、もったいないです。

PayPayカードで毎月の固定費や公共料金の支払いをするメリットをみていきましょう。

PayPayカードの基本的な性能を知りたい人は下の記事から読んでください。

関連記事:PayPayカードはTポイントやnanacoを利用する人にはお得と評判

PayPayカードでソフトバンク料金を支払えばポイントがさらに貯まる

ソフトバンクユーザーであれば、毎月の通話料・通信料をPayPayカードで支払うのがおすすめです。

ソフトバンクでは、通信料・通話料の利用料金の支払いでTポイントを貯めることができます。

通信料・通話料の利用料金(税込)1,000円につきTポイントが5ポイント貯まります。

通信料・通話料の支払いは、クレジットカードでも可能です。

PayPayカードを支払い方法のクレジットカードに登録しておけば、クレジットカード利用ポイントとしてさらに100円につき1ポイント貯めることができます。

ソフトバンクは、スマホや携帯電話だけではなく、インターネット回線のサービスもあります。

「スマホは、ソフトバンクだけど、自宅のインターネット回線は他社のサービスを利用している」という人は、もったいないです。

ソフトバンクでは、「おうち割」という割引サービスを実施しています。これは、スマホや携帯電話、インターネット回線をソフトバンク光にすると、毎月の利用料金が割引になるサービスです。

家族もソフトバンクを利用していれば、家族の利用料金もそれぞれ、毎月の利用料金が割引になるので、お得です。

家族の携帯代や自宅のインターネット回線を1社にまとめると、Tポイントもさらに貯めることができますし、管理もラクになります。

ソフトバンクの通信料・通話料は、貯めたTポイントを、1ポイント1円で利用料金(税込)の支払いに使うことができます。

Tポイントが貯まりやすいPayPayカードは、ソフトバンクと相性最強

PayPayカードはTポイントが貯まりやすいクレジットカードとして最強の地位を占めています。

そしてソフトバンクは、一部をTポイントで支払うことができるのです。

PayPayカードで貯めたTポイントをソフトバンク料金の支払いに使えば無駄がないので、相性最高です。

[st_af id=”2089″]

なぜ、ソフトバンクカードではだめなのか?

ここまで読んだ人は、「PayPayカードがソフトバンクユーザーにとってお得なのは分かったけど、ソフトバンクカードじゃダメなの?」「ソフトバンクカードの方が名前的にソフトバンクにぴったりだし、お得そうなんだけど」って思う人もいるでしょう。

しかし、ソフトバンクカードはあまりお得ではありません。

ソフトバンクカードは実はクレジットカードじゃなくて、年会費無料のプリペイドカードという位置づけです。

プリペイドカードでもポイント還元率が高ければ問題ないのですが、このソフトバンクカードのポイント還元率はたったの0.5%です。

PayPayカードの方が圧倒的にお得なのです。

しかも、プリペイド式で事前に銀行でチャージしたり、Tポイントをチャージしないと使えません。不便ですよね。

そもそもPayPayカードを使わないとそんなに沢山のTポイントは貯まらないので、Tポイントのチャージって現実的じゃないんですよね。

逆にPayPayカードを使って、ヤフーショッピングなどで使えばあり得ないくらいTポイントが貯まるので、是非PayPayカードをお勧めします。

基本のポイント還元率が高く、公共料金を支払うメインカードにしやすい

年会費が無料なのも公共料金の支払い向き

PayPayカードは、毎月の固定費や公共料金の支払いには最適です。PayPayカードで、支払いをすれば、100円につき1ポイント貯めることができます。

毎月の固定や公共料金の支払いは結構まとまった金額になりますよね?そのため、たくさんのTポイントを貯めることができるのです。

銀行引き落としや納付書で普通に支払っているだけでは、ポイントがつきません。

PayPayカードで支払いをすれば、ポイントをもらうことで、毎月生活にかかる固定費も還元されるということになります。毎月の固定費といえば、以下のようなものがあげられます。

・ガス料金

・水道料金

・電気代

・新聞購読料

・携帯電話代

固定費は他にもありますが、毎月の固定費を見直して、クレジットカードで支払えるものを、PayPayカードで支払うように変更するだけで、Tポイントが貯まるようになります。

1ヵ月に10万円 PayPayカードを利用して支払えば、Tポイント 1,000ポイント

1年間でTポイント 12,000ポイント

PayPayカードは、年会費無料なので、カードを利用する料金は、一切かかりません。

そのため、固定費の支払いをPayPayカードにするだけで、Tポイントが貯まるので節約効果になります。明細が一覧で見ることができるので、家計の管理もラクになるというメリットもあります。

毎月の固定費だけではなく、一年に一回の税金などの支払いもクレジットカードで支払えるものがあります。

・住民税

・固定資産税

・自動車税

・軽自動車税

関連記事:クレジットカードで税金払い。単独、nanacoとセット、yahoo公金支払い、どれがお得?

他にも支払いができるものがありますが、地域によっては、クレジットカードで支払いができないところもありますので、事前に確認することをおすすめします。

「Yahoo!公金支払い」を利用すれば、税金の日払いにTポイントが付くという美味しさ

PayPayカードを使って、税金やその他料金を支払う場合は、「Yahoo!公金支払い」で支払えるものがあるか確認してみましょう。

「Yahoo!公金支払い」をPayPayカードで利用するメリットは、

- 税金の支払いでもTポイントが貯まる

- 支払いにTポイントを使うことができる

他のクレジットカードでもクレジットカードポイントは貯まります。

しかし、支払いに使うことはできません。PayPayカードは、100円につき1ポイント貯めることができ、貯めたTポイントを支払いに使うことができるというメリットがあります。

関連記事:Yahoo!公金支払いはクレジットカードのポイントがもらえるのが最大のメリット!

まとめ

PayPayカードで、毎月の固定費や公共料金の支払いをすれば、クレジットカードを変えたり、システムが変わったりしない限り、半永久的にTポイントが貯まります。

貯まったTポイントは、毎月の固定費や公共料金の支払いに使えるので、節約にも効果があります。

今現在、様々な支払方法で支払いをしている方は、一度見直しをして、PayPayカードにまとめることをおすすめします。

[st_af id=”2089″]

]]>金曜の夜、営業時間終了後に申し込めば土曜日と日曜日の審査状況がよくわかるはずです。

と言えば無料系クレジットカードでは最もお得なカードですが、審査も比較的早めに終わることで有名です。

果たしでどちらの審査が先に終わるのか、セルフ人体実験です。

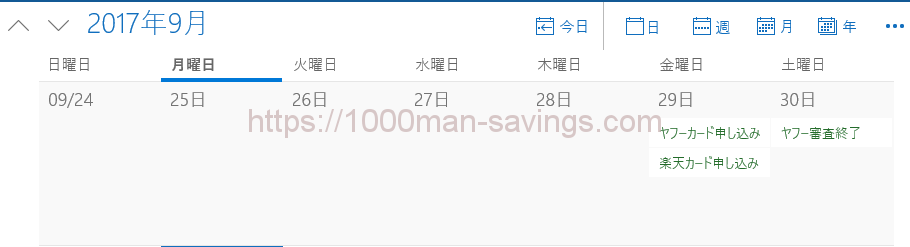

申し込んだ日時 ー 金曜の深夜

実際に申し込んだ日程は、下の図のようになっています。

より細かい時間は、下のキャプチャーで説明します。

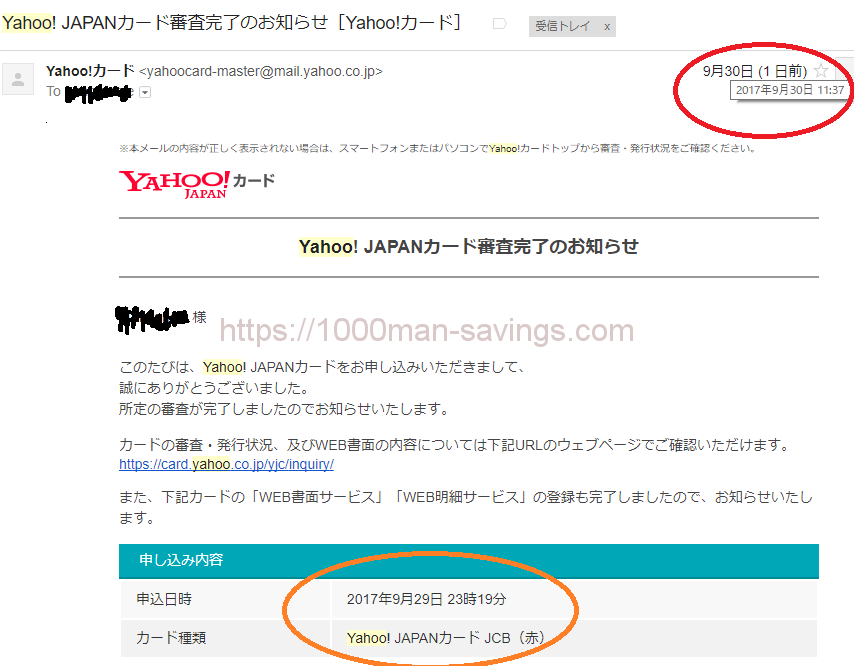

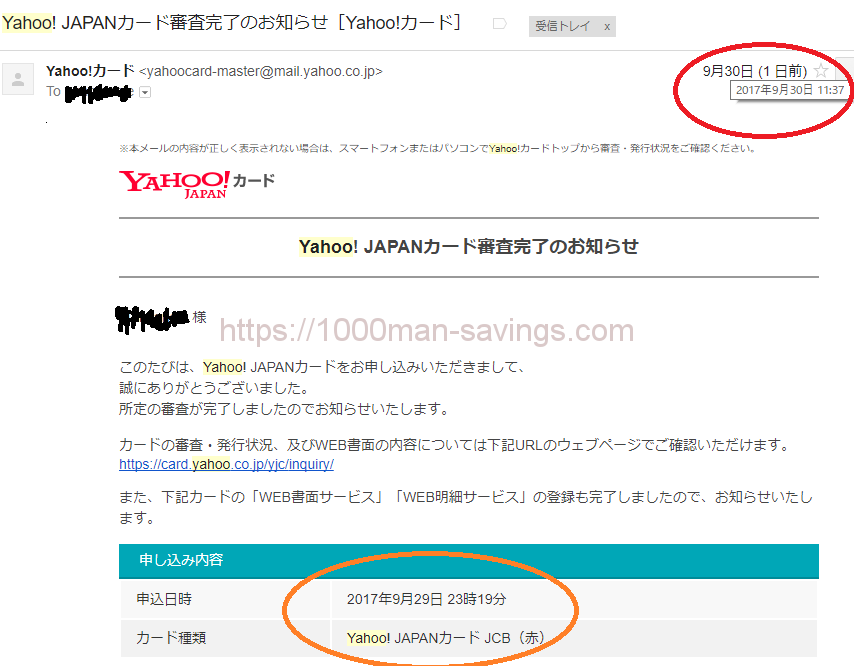

PayPayカードは金曜日深夜の23時19分に申し込んでいます。

管理人の夜型の生活がうかがえますね。

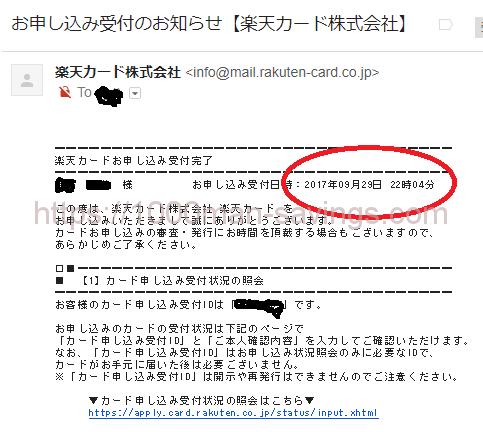

楽天カードはそのもう少し手前の22時04分に申し込んでいます。

このように、条件で実験した結果、以下のような結果が出ました。

先に審査結果が出たのは、果たしてどちらでしょうか?

そして出た結果

そして結果が出ました。

これを読まれている方は、PayPayカードと楽天カード、どちらの審査結果が先に出たと思いますか?

おそらくクレジットカードに一定の知識がある人は、楽天カードが先に審査結果が出たと思うのではないでしょうか?

「楽天カードは審査が厳しくない」とよく言われています。

私も「多分楽天カードが先に結果が出るんだろうなぁ~」って思ってました。

でも、出た結果は意外でした。

PayPayカードの審査結果が土曜日にでる

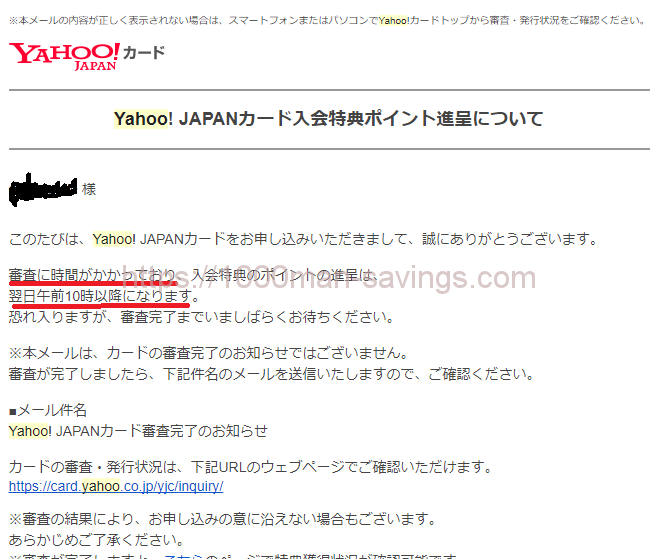

PayPayカードからメールが届きました。

なんと申し込み直後です。

画像パクリ対策で見にくくてすみません(画像を盗まないでください。お願いいたします)。

「審査に時間がかかっており」「ポイント進呈は翌日午前10時以降」との連絡です。

申し込んで30分もたたないうちに連絡が来ており、「審査に時間がかかっており」って言われても、あんまりピンと来ません。

PayPayカードはそんな光速で審査しているのでしょうか・・・

なお、この時点で楽天からは、「申し込みを受け付けました」メールしか届いていません。

そして翌朝(土曜日)に審査結果が出る

そんなこんなで、さすがに金曜日の深夜に申し込んで、そのまま「審査終了」とはなりませんでした。

わたし(管理人)は結構なホワイトなので、その可能性もあると思って身構えていただけに少し残念・・・

あきらめて寝ます。

そして翌朝、土曜日の13時ごろに目を覚ます(管理人には平常運転)と、ヤフーからメールが来ています。

土曜日の午前11時37分に審査結果が出ました。

私にとっては、ほぼ朝一です。

金曜日の23時に申し込んだことを考えれば、かなりの高速審査です。

結果をカレンダーに記載します。

そしてびっくりしたのがTポイント付与のタイミングです。

PayPayカードは、審査終了時にTポイント5000ポイント、初回利用時にさらに5000ポイントもらえるのですが、本当にリアルタイムでもらえちゃいました。

金曜日の夜に申し込んで、よく土曜日の朝にTポイント5000ポイントはおいしすぎる。

めっちゃ得した気分です!

腹を空かせている人は、このポイントを持ってコンビニに駆け込みましょう。

Tポイントはヤフーショッピングを使えば極めてJCBギフトカードなど換金性の高い商品にも利用できるので、私はこっちで行くかもしれません。

貰ったTポイントをこのJCBギフトカードに換えて、速攻で現金化することにしました。

届きました。

ギフトにも使えるように、ケースごと届くのが良いですね。

楽天カードの審査は翌月曜日に始まった

楽天カードからは、翌月曜日に電話がありました。

楽天カードの申し込み審査や督促などを行う電話番号「09-2303-5950」からの不在着信があったのです。

電話審査かなって思って、恐る恐る電話してみると「登録した勤務先の電話番号が、使われていない電話になっている」とのこと。

どうやら、勤務先の電話番号を間違えて申し込みしてしまったようです。

すぐに電話口で勤務先の電話番号を伝えると、「通話できる電話番号であることが分かりました」と確認してくれて、審査?終了。

在籍確認の電話もありませんでした。

この電話がかかってきたとき管理人は勤め先の会社にいたので、自席で電話審査を受ける気満々だったのに、完全に肩透かしを食いました。

関連記事:楽天カードの審査について

[st_af id=”2089″]

まとめ

どっちが早く審査が終わるかって企画に対して、良くないミスをしてしまいましたが、「楽天カードは審査が月曜日始まる、休日の審査は無し」ってことは分かりました。

そして、何よりよくわかったのは、PayPayカードの審査の速さ。

Tポイントがもらえるまでの時間も異様に短くて、正直びっくりしました。

]]>

特によくあるパターンは、引っ越しなどでTポイントを貯めにくくなったから一旦退会したけど、また引っ越しでTポイント貯めやすい場所に住むことになったから、またPayPayカードを作りたい、みたいなケースです。

ぶっちゃけ、わたしはPayPayカードってTポイントカードとして利用できるので、解約する意味が分からないのです・・・が、一度解約してしまったものは仕方ありません。

PayPayカードを解約してしまった人が再入会できるのか調査してみました。

一度PayPayカードをやめた人も、再入会できる?

いきなり答えに行きますが、一度PayPayカードをやめた人も、再入会することは可能です。

また作れるんですね、おめでとうございます!

でも、気になるのが、入会特典でもらえるTポイントのことですよね。

入会特典については、初回の申し込みに限ると決められているのでもらうことができません。

しかし、入会特典がもらえなくてもお買い物などで利用すれば、効率よくTポイントが貯めることができるので再入会を検討されてみてはいかがでしょうか。

再入会の申し込み方法は?

初回の申し込みと同じようにPayPayカードの公式サイトからオンラインで再入会の申し込みをすることができます。

再入会のお申込みもとくに必要な書類はありません。

Yahoo!JAPAN IDがあればすぐに申し込むことができます。

Yahoo!JAPAN IDは、初回申し込みですでに持ってあると思います。

退会しているという場合は、再登録する必要があります。

まだIDが生きているか知りたい人は、ID検索を利用してください。

解約したばかりの人は審査落ち?再審査を受けるうえで注意点

PayPayカードの再申し込みをするにあたって注意しなくてはいけないのは再申し込みまでの期間です。

基本的にどこのクレジットカード会社も解約から再入会まで一定の期間をあけるという決まりを設けているので、解約してからあまり期間をあけずに再入会の申し込みをすると審査を受けられなかったり、審査に落ちたりすることがあります。

PayPayカードでは、解約から再入会の申し込みまで6ヶ月待たないといけません。

再入会の審査では、以前入会していた時や他社での借り入れに支払い遅延がないかなどさらに厳しくチェックされます。

とくに短期間での解約から再入会する場合、クレジットカード会社にあまり印象がよくないです。

一度入会したら、自分の個人信用情報のためにもしばらく持ち続けることをおすすめします。

PayPayカードは、年会費無料なので、費用を気にすることがないので安心です。

解約から再入会までの期間のことや解約する前に支払いの遅延をしたことがあるなど不安があれば、再入会の申し込みをする前に念のためコールセンターに問い合わせるといいでしょう。

コールセンターでいつどのような理由で解約したということを伝えればスムーズです。

まとめ

PayPayカードは、一度やめた人でも再入会することができます。どんどん新しいサービスも提供されているので、以前持っていた時よりもさらに使いやすくなっているはずです。

再入会は審査が厳しいという声もありますが、前回PayPayカードを持っていた時に問題なく利用していればとくに気にする必要はありません。

ただし、新規入会や再入会に限らず短期間での解約は、個人信用情報への評価が悪くなってしまいますので避けましょう。

]]>なかでも、一番お得に使う方法は、スマホ新古品を買うことだと思っています。

スマホはMNPで端末をばらまかれます。

それが、ヤフオクで処分されるのです。

2025年1月時点だと、ミドルレンジスマホはRedmi Note 13 Pro 5Gが人気です。

わたしはこれが欲しかったのですが、大森のヤマダ電機だと6万円くらいしますね。

amazonなどを探すと新品で大体5万円くらいします。

中古ならもっと安いのですが、電化製品であるスマホの中古品はちょっと使う気になれません。

しかし、MNPでバラまかれた端末は必ずヤフオクに溢れます。

この端末も、ヤフオクで3万円程度で売っていました。

早速ゲットしましたよ。

ヤフオクでは、スマホは新品だと出品出来ないんで、新古品(未使用)って扱いになりますが、実質新品なのでメチャクチャお得ですね

ヤフオクでスマホを買うメリット

1. 相場より安く手に入る可能性がある

- オークション形式の場合、人気や需要によって入札価格が変動します。運がよければ、定価や中古市場価格よりも安い価格で落札できる可能性があります。

- 新作が出て旧モデルが出品されるケースも多く、価格が下がっているタイミングを狙えば、お得に購入できるチャンスがあります。

2. 豊富なラインナップ

- 新品から中古、美品、ジャンク品まで幅広い商品が出品されており、欲しいスマホのモデルやカラー、容量など、細かな条件で探しやすいです。

- 販売店やフリマアプリではあまり見かけないレアモデルや海外版スマホを扱っている場合もあり、選択肢が豊富です。

3. 信用度を把握しやすい評価システム

- 出品者には過去の「評価」があるため、取引実績を確認して信頼度をある程度把握できます。

- 評価の高い出品者であれば、トラブルリスクを抑えたスムーズな取り引きが期待できます。

4. 希望価格で即決できる場合も

- オークション形式だけでなく、出品者が設定している「即決価格」で落札できる場合もあります。

- 競り合いを避けたい、すぐに確実に手に入れたいときなどに便利です。

5. 決済や配送が比較的スムーズ

- PayPayやクレジットカード決済など、多様な支払い方法に対応しており、スムーズに支払いできます。

- 配送方法についても、ヤフネコ!やゆうパック(おてがる版)など、匿名配送が選べる場合が多いので、住所を明かさずに取り引き可能な点も安心です。

6. 相場リサーチがしやすい

- 過去の落札履歴や現在の入札状況を確認できるため、「欲しいスマホがどれくらいの価格で取引されているか」を手軽にリサーチできます。

- 不要になったスマホを売る際の相場把握にも活用できます。

注意点

- 出品者によって商品の状態や付属品の有無が異なるため、説明や画像をよくチェックしましょう。

- SIMロックやネットワーク利用制限など、スマホ特有の注意事項も忘れずに確認が必要です(赤ロムなど)。

- 中古品の場合、初期不良やバッテリー劣化などがある可能性もあるため、口コミや評価をしっかり確認してから入札・購入することをおすすめします。

これらのメリットを活かしつつ、十分に商品情報を確認することで、ヤフオクでお得かつ安心してスマホを購入することができるでしょう。

そしてヤフオクをお得に使うにはPayPayカードです。

1. PayPayカード(旧PayPayカード)とは

- PayPayカードがリニューアルされ、現在は「PayPayカード」として提供されています。

- VisaまたはMastercardの国際ブランドが選べ、街のお店やオンラインショップで幅広く使えます。

- Yahoo! Japanのサービス(ヤフオクやYahoo!ショッピングなど)やPayPay加盟店で使うと、PayPayポイントを効率よく貯められるのが特徴です。

2. ヤフオク × PayPayカード でお得になる仕組み

- PayPayポイント(旧Tポイント)付与率が高い

- 通常、クレジットカード払いをすると一定のポイントが貯まりますが、PayPayカードはYahoo! JAPAN IDと連携することで、Yahoo!関連サービスの利用時に優遇されたポイント還元が受けられることがあります。

- キャンペーン期間中は、さらに付与率がアップするケースもあります。

- PayPayステップによるポイント上乗せ

- PayPay残高支払いやYahoo!ショッピング利用など、Yahoo! JAPANの各種サービスを利用することで、翌月のポイント付与率がアップする「PayPayステップ」という仕組みがあります。

- ヤフオクで落札する際にPayPayカードやPayPay残高を使って支払うことで、条件をクリアしやすくなり、翌月以降のポイント還元率が高くなることがあります。

- 支払いがスムーズで、安全性も高い

- ヤフオクの支払い画面から直接PayPayカードやPayPay残高を選択できるため、銀行振込などと比べて手間や時間を削減できます。

- ヤフオクは匿名配送等の仕組みもあるので、クレジットカード情報を出品者に伝える必要はなく、セキュリティ面でも比較的安心です。

- クレジットカードの利用履歴で家計管理がしやすい

- PayPayカードの利用明細や、PayPayアプリの履歴などで、自分の支出をまとめて管理できます。

- ヤフオクでの購入履歴やポイント獲得状況を一括で管理できるため、出費やポイントの把握が楽になります。

3. さらにお得に利用するためのコツ

- Yahoo!プレミアム会員になる

- Yahoo!プレミアム会員(またはソフトバンク・ワイモバイルスマホユーザー)なら、ヤフオクやYahoo!ショッピングでのポイント優遇が大きくなります。

- 会員費はかかりますが、出品・落札を頻繁に利用する場合は、ポイント優遇や落札手数料優遇などで元が取れることもあります。

- キャンペーンをチェック

- ヤフオクで「ポイント◯%上乗せキャンペーン」や、PayPayカード側で「初回利用特典」「○万円以上の利用で○円相当還元」などを行っている場合があります。

- 落札時期や金額に応じて、このようなキャンペーンをうまく利用すると、より多くのPayPayポイントを獲得できます。

- 複数の支払い方法・カードを比較する

- PayPayカード以外にも、独自の高いポイント還元率を持つカードがあります。

- しかし、Yahoo! JAPANサービスの利用で特化した恩恵が得られるのはPayPayカードならではなので、「ヤフオクの利用頻度が高い」「PayPayをよく使う」人に特におすすめです。

4. 注意点

- ポイント還元率やキャンペーンは随時変更の可能性あり

- ポイントやキャンペーン内容は定期的に見直されるため、最新の情報を必ずチェックしましょう。

- 公式サイトやヤフオク内のお知らせなどで、常に最新情報を確認することが大切です。

- 支払い方法の選択時に手数料の有無を確認

- 通常、クレジットカード支払いで手数料が発生することは少ないですが、特定の方法や出品者指定で追加費用がかかる場合もあるため、落札前に商品の説明をよく確認してください。

- 分割払い・リボ払いの手数料

- リボ払いや分割払いを選択すると、手数料がかかる場合があります。お得感が減ってしまうので、一括払いを選ぶのがおすすめです。

ヤフオクの基本

ヤフオク(Yahoo!オークション)は、日本国内で長年運営されている大手オークションサイトの一つです。以下のようなメリットがあります。

- 幅広い商品ラインナップ

- 個人出品から法人出品まで多種多様なアイテムが揃い、レアな商品や中古品、限定品などを見つけやすいのが魅力です。

- オークション形式・即決価格の選択肢

- オークション形式だけでなく、出品者が設定した金額で即決できる「即決価格」での購入オプションもあります。

- 他のフリマサイトとは違って、「入札合戦」で相場より安く買えたり、逆に人気が高い商品は値上がりすることもあり、相場の変化を楽しめる点も特徴です。

- 実績と安心感

- 長年の運営実績があるため、サービスが安定しており利用者数も多いです。

- Yahoo! JAPAN ID を利用し、Yahoo!ウォレットなど決済も含めたエコシステムが整っています。

- 信頼度を把握しやすい評価システム

- 出品者・落札者ともに評価があるため、取引相手の信頼度や取引実績を事前に確認でき、トラブルを防ぐ助けになります。

- 豊富な支払い・受取方法

- PayPay、クレジットカード、銀行振込、コンビニ支払いなど、様々な支払い方法に対応しています。

- 受け取り方法や配送方法も設定が多彩で、落札者が好みに応じて選択できるケースが多いです。

- 相場のリサーチにも使いやすい

- 過去の落札履歴が参照できるため、相場の目安をつけやすいです。

- 不要品を売る際に「いくらぐらいで売れるのか」を調べるのにも役立ちます。

利用する上での注意点

- 出品者ごとに出品ルールや発送方法が異なるため、商品ページをよく確認することが大切です。

- 評価や出品者情報をチェックして、安全な取引を心がけましょう。

- オークション形式の場合は、入札のタイミングや競合相手の存在によって価格変動が大きくなることがあります。

これらのメリット・注意点を踏まえて活用すると、ヤフオクでより良い取引ができると思います。

]]>

日本のクレジットカードの発行枚数は、人口総数をはるかに超えており、1人で2・3枚のクレジットカードを持っていることも珍しくありません。

ただクレジットカードを持ちすぎていても、引き落とし日などで管理するのが大変になります。

もしPayPayカードを2枚目として持つのであれば、メインカードを補完する形にするか増強する形がベストだと思います。

こんなメインカードを使っている人はPayPayカードを2枚目カード持とう

もしPayPayカードを2枚目として持ちたいのであれば、ショッピング目的で利用する価値があるカードです。

PayPayカードはショッピング保険が充実しているので、何かトラブルがあったときも、安心して買い物ができるようなシステムが整っているからです。

またPayPayカードは、申し込みするだけでポイントが多く付与されます。

付与されたポイントは提携しているお店で使うことができ、その提携店も多くあります。入会しても年会費は無料なので、生活費を安くしたいと考えている人にとって、PayPayカードを持つことはメリットがあるといっていいでしょう。

[st_af id=”2089″]

Tポイントカードが付いていない

PayPayカードでショッピングするとTポイントがもらえるだけでなく、PayPayカードをTポイントカードとして利用できます。

ということは、Tポイントカードを別に用意しなくても、Tポイントが貯められるってことですね。

ヤフーショッピングをメインとして、街中でもTポイントが付与されるお店は多くあります。

TSUTAYAを始めとして、ファミリーマート・ソフトバンク・吉野家・ガスト・エネオス、その他数多くの提携店があります。

でもTポイントカードをいちいち持ち歩きたくないって人は多いです。

そんな人は、PayPayカードはTポイント付与還元率が1番高いので、1枚目のカードにTポイント機能がついていないカードを使っている人は、PayPayカードを2枚目のカードとして持っていたらメリットが大きいです。

還元率が低い

PayPayカードをクレジットカード決済すると、ほとんどの店舗で100円当たり1ポイント付与されます。

さらにTポイント提携店ではポイントが上積みすることによって、より多くのTポイントが付与される形となります。

その貯めたTポイントを、その他のクレジットカードに移して利用する方法があります。

例えば、ANAマイルカードとPayPayカードの2枚を所持しているとします。ANAマイルカードは、クレジットカードを利用するとマイルが貯まっていくものです。貯まったマイルは国内線や国際線の空港で、無料券や割引券や座席をグレードアップさせたりするような使い方ができます。もしTポイントをマイルに換えたい場合は、Tサイトで手続きをしていきます。

そこで交換するポイント数やお客様番号などを入力すると、Tポイントからマイル交換は完了します。2・3日経過するとマイルに反映する形になります。逆にマイルで貯まったものをTポイントに交換することもできます。

このようにPayPayカードを持つことによって、Tポイントをその他の使い道として利用することもできます。Tポイントの還元率の高さを有効に活用する手段の一つといえます。

ネットショッピングがお得に使えない(提携先がない)

ヤフーショッピングやヤフオクやLOHACOでネットショッピングするときは、PayPayカードで決済するほうが、その他のクレジットカードで決済するよりも断然お得です。

PayPayカードで決済すると1%の還元率が付き、クレジット決済分の1%が付き、さらにボーナス分の1%が付くことから、合計で3%の還元率になります。

さらに「5のつく日」というキャンペーンがあり、その月の5日・15日・25日にヤフーショッピングで買い物をすると、ポイントが5倍プラスになるお得なキャンペーンもあります。

例えば三井住友VISAカードをもっている人であれば、ヤフー関連のネットショッピングするときはPayPayカードで利用して、仕事で使うときは三井住友VISAカードを利用するといった使い分けができるようになります。

保険機能が弱い

無料系カードだと保険機能が弱いカードが多いです。そんなカードを使っている人は、PayPayカードを2枚目と保有すればショッピング保険機能が手に入ります。

もしPayPayカードでクレジット決済したものの商品に盗難や傷があった場合でも、期間限定で補償してもらえるサービスがあります。

これはヤフーショッピング以外のところで買い物をしても補償されるサービスで、PayPayカードを持つことによって安心して買い物ができるようになります。

ただ海外旅行の損害保険は付いていないため、海外に出かけるときは旅行代理店の損害保険に入る必要があります。

こんなカードを使っている人はPayPayカードはいらない

クレジットカードを持っているだけで、それほど利用しない人はPayPayカードを持つ意味はないでしょう。

例えばポイント還元率が3%で、10万円の買い物をすれば3000ポイント貯まりますが、1000円の買い物をしても30ポイントしか貯めることができません。

またPayPayカードはネットショッピングする人にお得なカードのため、インターネットで買い物をしない人も必要ないでしょう。

例えばイオンカードを持っているとしたら、イオンの提携店でショッピングするときは、PayPayカードで利用するよりもイオンカードで利用するほうがお得になるからです。

特定の店舗でクレジットカード決済して、しかもネットショッピングをしない場合は、PayPayカードを持つ意味はないでしょう。

[st_af id=”2089″]

まとめ

このようにPayPayカードは生活するために必要なものを購入するときに、利用する価値の高いカードといえます。PayPayカードを補完する形として利用してする場合、仕事で使うことの多い三井住友VISAカードや、映画で利用価値の高いシネマイレージカードセゾンなどと合わせるといった持ち方です。

あるいはTポイント移行できるクレジットカードと合わせるのも効率的な持ち方といえるでしょう。

]]>

PayPayカードの利用している人のなかには、手元にお金がない、「しばらくまとまったお金は用意できないけど、今すぐ買い物したい」って人がいると思います。 そんな人の疑問として、支払いを繰り延べるには「分割払い」と「リボ払 […]]]>

PayPayカードの利用している人のなかには、手元にお金がない、「しばらくまとまったお金は用意できないけど、今すぐ買い物したい」って人がいると思います。 そんな人の疑問として、支払いを繰り延べるには「分割払い」と「リボ払 […]]]>PayPayカードの利用している人のなかには、手元にお金がない、「しばらくまとまったお金は用意できないけど、今すぐ買い物したい」って人がいると思います。

そんな人の疑問として、支払いを繰り延べるには「分割払い」と「リボ払い」とっちがお得なのっていうのがあります。

今回はPayPayカードの「分割払い」と「リボ払い」のどっちがお得か比較しました。

関連記事:PayPayカードは高還元率でTポイントがもらえるのがメリットと評判!

PayPayカードの分割払いとリボ払いどっちがお得?

分割2回までは、支払い金利手数料なし

PayPayカードでは2回分割までは、支払い金利手数料がありません。

2回までなら一括払いと一緒なので、「どうせなら支払いを遅くしたい!」って人には合っています。

PayPayカードの分割払い手数料は?

PayPayカードの分割払いの手数料は分割の回数によって変わります。

回数が少ないほうが手数料は低くなります。詳細は以下の通りです。

| 支払回数 | 金利手数料(%) | 利用代金100円あたりの手数料(円) |

|---|---|---|

| 3回 | 0.1219 | 2.04円 |

| 5回 | 0.1349 | 3.40円 |

| 6回 | 0.1385 | 4.08円 |

| 10回 | 0.1457 | 6.80円 |

| 12回 | 0.1473 | 8.16円 |

| 15回 | 0.1487 | 10.20円 |

| 18回 | 0.1493 | 12.24円 |

| 20回 | 0.1495 | 13.60円 |

| 24回 | 0.1495 | 16.32円 |

| 30回 | 0.149 | 20.40円 |

| 36回 | 0.1481 | 24.48円 |

| 48回 | 0.146 | 32.64円 |

リボ払いの手数料は?

リボ払いとは、利用金額にかかわらず

毎月の支払金額がほぼ一定になる支払方法です。分割払いの場合、支払回数が最初から決まっていますが、リボ払いの場合は毎月の支払金額のみ決まっています。

毎回の支払の最低元金は以下のようになっています。

| 利用残高 | 支払元金 |

|---|---|

| 200,000円以下 | 5,000円 |

| 200,000円超 | 10,000円 |

それぞれの利用に対して支払元金が決まるのではなく、合計利用残高に対して支払元金が決まります。

金利手数料は年率15.00%~18.00%と、分割払いより高く設定されています。

結局どれくらい違う?

利用代金200,000円の場合で10回分割払いと毎月5,000円支払のリボ払いで比較してみます。

1.分割払い

手数料:200,000円 ×(6.80円/100円)=13,600円

支払総額:200,000円 + 13,600円 =213,600円

分割支払金:52,040円 ÷ 10回 = 21,360円

2.リボ払い

金利は18.00%とします。

計算式は複雑なので省略します

参考:セゾンカード返済シミュレーション(http://www.saisoncard.co.jp/sim/saison.html)

手数料;63,614円

支払総額:263,614円

分割回数:200,000円÷5,000円=40回

毎月の支払金額:元金5,000円+利息

分割払いとリボ払いの手数料の差は以下のようになります。

63,614円(リボ払い)-13,600円(分割払い)=50,014円

分割払いの方が圧倒的に安いんですね~

リボ払いの手数料はかなり高いという結果になりました。

PayPayカードは後から分割は可能?

ショッピング1回払いとボーナス1回払いはリボ払い変更可能です。

変更したい利用分だけを選んでリボ払いに変更できます。毎月20日までに手続きすれば次回支払からリボ払いになります。

余裕ができたら「おまとめ払い」で全額支払うことができます。

手数料のかからない分割払いは何回まで?分割手数料がかからない支払い方について

分割払いは、1回払い、2回払いなど分割回数が少なければ手数料がかかりません。

ボーナス1回払いの手数料も無料なので、半年近く支払いを先延ばしにできるのでお得ですね。

PayPayカードの自動リボキャンペーンについて

現在行われているキャンペーンは以下の通りです。

キャンペーン期間:2017年10月23日(月)0:00~2017年11月30日(木)23:59

1.キャンペーンエントリー

2.自動リボ登録し、12月31日(日)までにPayPayカード利用

⇒2,000ポイント獲得(期間固定Tポイント)

3.さらに、12月31日(日)までに合計3万円以上利用

⇒2,000ポイント獲得(合計4,000ポイント獲得)(期間固定Tポイント)

エントリー制になっているので注意が必要です。期間中なら自動リボ登録の前後は問いません。

ポイントは2018年2月15日(木)まで使える期間固定Tポイントとなっています。

関連記事:超得!PayPayカードのキャンペーン情報を総まとめ

自動リボの解除方法

カード会員サービスメニューに「自動リボの登録・解除」というリンクがあるので、そちらから解除できます。

ただし、一度リボ設定された支払は1回払い等に戻すことができないので、一括で支払いたい場合は「リボ残高おまとめ払い」を設定する必要があります。

リボ残高おまとめ払いにすれば、実質的に1回払いと一緒になるってことですね。

]]>

今回紹介するPayPayカードの年会費は500円と安いとは言え、有料です。

でも、このヤフーETCカードは、ポイント還元率が高いので、無料のETCカードよりお得ですのでご紹介させていただきます。

高速道路や有料道路を日常的に使う人にとって、ETCカードは必須なものです。でも使っているETCカードにこだわりを持っている人は少ないかもしれません。

「無料だから」「メインで使っているクレジットカードから発行できるから」という理由が大半ではないでしょうか。

でもそれはあまりにもったいないことです。ETCカードでの出費もクレジットカードでの利用料金です。その利用料金で、使い勝手のいいポイントが貯まるなら、そのETCカードを使った方が断然お得です。

ポイントが貯まるカードとしておすすめなのが、PayPayカードに付帯のETCカードなのです。

PayPayカードのETCカードのデメリットは年会費500円がかかること

ヤフーETCカードのデメリットは年会費が500円かかることです。

そのため、「とりあえず作ってみるか」みたいな軽いノリでは作らない方が良いです。500円とはいえ損をしてしまいます。

逆にメインカードとしてがっつり使うつもりなら、500円の年会費はデメリットにはならないでしょう。

その理由を以下に説明していきます。

年会費がかかっても、無料ETCカードよりお得な理由

ポイント還元率が高く、年会費が回収可能

PayPayカードのETCカードは通行料金100円につきTポイントが1ポイント貯まります。

ポイント還元率は1%となります。100円単位で貯まるので、無駄なく貯まります。年会費が税込みでは540円なので、年間54,000円(1カ月4,500円)以上利用すれば年会費分を取り戻すことができます。

初年度ならETC入会で500ポイントプレゼントキャンペーンが頻繁に開催されています。

また、通常のETCカードと同じくETCカードの各種割引サービスも利用できます。たとえば平日朝夕割引や休日割引などです。ETCマイレージサービスのポイントも溜まります。

このサービスは通行料金で貯めたポイントを通行料金に使えるサービスです。

ETCカード自体が高速道路の通行料金が安くなるサービスで、それに加えてTポイントがもらえるのがPayPayカードのETCカードなのです。

Tポイントだから使いやすい

TポイントはYahoo!ショッピングやTポイント加盟店で1円単位から使えるポイントです。Tポイント加盟店はTSUTAYA、ファミリーマート、吉野家、ガスト、ENEOSなどです。

インターネットだけでなく、街の店舗であるTポイント加盟店で現金と同じように使えるのが大きなメリットです。

クレジットカード独自のポイントが付与されてそれを使えるポイントに交換するタイプではなく、貯まったポイントをそのまま使えるので利便性も高いと言えます。

PayPayカードのETCカードの申し込み方、追加方法

PayPayカードを持っていない人は、申し込むときにETC機能を付けることになります。

[st_af id=”2089″]

既にPayPayカードを持っている人は、インターネットのカード会員サービスメニューからETC機能追加を申し込めます。

カードは5枚まで発行できるので、複数の車を持っている人に向いています。

ただしカードは5枚までしか発行できず、それぞれのカードに年会費がかかるので注意が必要です。また、家族カードにETCカードを付帯させることはできません。

ETCカードの解約方法

ETCカードの解約はインターネットではできません。電話での解約が必要で、連絡先はワイジェイカード コンタクトセンター(0570-058200 24時間365日対応)です。

なお、ETCカードが手元にない場合は0570-068200(平日の9:30~17:30)と、連絡する番号と受付時間が変わります。

更新時はどうなるの?

有効期限はクレジットカードと同じではないので注意が必要です。ETCカードの券面に有効期限が記載されています。

手続きをしなくても、クレジットカードと同じように更新前にカードは届きますが、長期間利用がなかったり、審査によって更新できなかったりする場合もあります。

発行手数料はかかる?

ETCカードの発行手数料はかかりません。

国際ブランドによってサービス内容は違う?

ETCカードには国際ブランドによるサービスの違いはありません。

PayPayカード本体については、国際ブランドがJCB、MasterCardの場合はTマネー機能があります。

Tマネーは電子マネーでTポイントをチャージすることもできます。

また、JCBの場合nanacoへのチャージができます。nanacoでは税金の支払いができるので、JCBは高速道路のヘビーユーザーに向いていると言えます。

[st_af id=”2089″]

※従来のPayPayカードと今のPayPayカードの仕様が違うため、名称をYahoo!Japanカ^ドに変更しました。

※ヤフーの表記はYahoo!に統一しました。

PayPayカードには、急に現金が必要になったときに「ATMなどからお金を借りられる」サービスがあります。これが“キャッシング”と呼ばれる機能です。 たとえば、生活費が少し足りない時や、急な出費が重なった時に、必要に応じ […]]]>

PayPayカードには、急に現金が必要になったときに「ATMなどからお金を借りられる」サービスがあります。これが“キャッシング”と呼ばれる機能です。 たとえば、生活費が少し足りない時や、急な出費が重なった時に、必要に応じ […]]]>PayPayカードには、急に現金が必要になったときに「ATMなどからお金を借りられる」サービスがあります。これが“キャッシング”と呼ばれる機能です。

たとえば、生活費が少し足りない時や、急な出費が重なった時に、必要に応じてすぐに借りられるのがメリットです。

PayPayカードは申し込まないとキャッシングできない

PayPayカードには、3つのキャッシングサービスがありますが、申し込みをしなければキャッシングを利用することはできません。

国内の利用

PayPayカードは、メインバンクがないため、専用の窓口やATMがありません。

PayPayカードを使ってキャッシングをするときは、コンビニや銀行などに設置されている提携ATMで手続きができます。たとえば、以下のようなATMが代表的です。

- セブン銀行ATM(セブンイレブンなど)

- ローソン銀行ATM(ローソンなど)

- イーネットATM(ファミリーマートなど)

- ゆうちょ銀行ATM

- その他、都市銀行・地方銀行などのATM

いずれも、ATM画面の指示に沿って「キャッシング(借り入れ)」を選択し、必要な金額を入力すれば利用できます。ATMによっては手数料がかかる場合がありますので、利用前にご確認ください。

| ATM名 | 設置場所 |

|---|---|

| セブン銀行ATM | セブンイレブン、イトーヨーカドー、7&iグループ店舗 |

| ゆうちょ銀行ATM | 全国の郵便局 |

| イオン銀行ATM | イオン店内 |

| E.net | ファミリーマート、ドン・キホーテなど |

| ローソンATM | ローソン |

| Bank Time | サークルK(順次ゆうちょ銀行ATMに切り替え中) |

海外の利用

PayPayカードは、JCB、VISA、Master Cardの3つの国際ブランドを選択することができます。

海外では、PayPayカードで選択している国際ブランドのマークがついたATMを利用して現地通貨で出金することができます。

ネットキャッシング

ネットキャッシングは、パソコンやスマートフォンを使ってインターネットから申し込みをします。

詳しくは、後でネットキャッシングでご説明します。

キャッシングサービスは、PayPayカード入会申し込み時に、キャッシングの申し込みをしておくと審査が同時に完了するので、後で手続きをしたりする手間が省けます。

続いて、ネットキャッシングの仕組みをご説明していきます。

ネットキャッシングの仕組み

一部のクレジットカードでは、カードを使わずにインターネット上でキャッシングを申し込み、指定の銀行口座に振り込んでもらう方法もあります。

PayPayカードの場合は、公式サイトやアプリの「キャッシング」メニューから手続きを行い、希望金額を指定すると口座に振り込んでもらえるサービスが利用できる場合があります。

(ご利用条件や契約状況によっては利用できない場合もあるため、実際に利用する際はご自身の利用明細画面や公式サイトで確認してください。)

銀行に行く暇がない時や手持ちがなくて、生活費などの引き落とし指定日に間に合わないという時に申し込みをすると、その口座に振り込みするということができるので、とても便利です。

しかも、

・振込手数料無料

・24時間申し込みが可能

・登録口座がジャパンネット銀行であれば、最短数分で振込が可能

以下の表は、振込のタイミングの目安です。

申し込み完了後、PayPayカード申し込み時に登録しているメールアドレス宛に振込予定日についてメールが送られてきますので、そちらで確認することができます。

ネットキャッシングは1万円から利用可能

ネットキャッシングの利用単位

| 利用単位 | 1万円 |

| 利用可能額 | 1万円以上、利用可能額まで(利用可能金額が30万円の人なら、1万円以上30万円以下) |

| 支払い方法 | 1回払い、リボ払いのどっちかのみ(分割払いは不可) |

ネットキャッシングは数分で振り込んでくれる

PayPayカードの ネットキャッシングは日中なら数分間で登録口座に振り込んでくれます。

夜間や土日は、翌営業日の9時に振り込んでくれるわけですが、ネット銀行との相性が良くてジャパンネット銀行を振込口座に登録しておくと、金融機関休業日関係なくすぐに振り込んでもらえるのでおすすめです。

| 申し込みのタイミング | お振り込みのタイミング | ||

|---|---|---|---|

| 通常の銀行 | ジャパンネット銀行 | ||

| 平日 | 0:00〜8:59 | 当日9:00以降 | 最短数分でお振り込み |

| 9:00~14:49 | 最短数分でお振り込み | ||

| 14:50~23:59 | 翌営業日9:00以降 | ||

| 土・日・祝日 | 0:00〜23:59 | 翌営業日9:00以降 | |

ネットキャッシングで申し込みができる金額は1万円以上~利用可能額までで1万円単位で利用することができます。

もしキャッシング枠がなければ、連絡しよう

もしPayPayカードのキャッシング枠を用意していなければ、電話でコールセンターにお願いすれば、急いでキャッシング枠を用意してくれる可能性があります。

金利は?

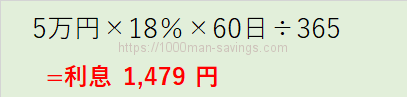

キャッシングは、お金を借りることなので、返済する時には金利が上乗せされます。

PayPayカードのキャッシング利用の金利は、実質年率18%です。カードローンや消費者金融などと同じくらいの金利ですね。

キャッシングサービスを利用するときは、元金だけではなく、金利を含めた金額を返済の引き落とし口座に入金しておくことを忘れないようにしましょう。

PayPayカードで50万円を60日間キャッシングした場合の利息は1479円です。

| 利用金額 | 年金利 | 借入日数 | 1年に換算 |

| 50,000 | 18% | 60日 | 365 |

ATMはある?利用法は?

国内利用と海外利用でのキャッシングサービスとネットキャッシングでは利用方法が若干異なります。

キャッシングサービスの利用方法

国内でキャッシングを使う場合は、下にまとめました。

- PayPayカードと提携している銀行やコンビニのATMにPayPayカードを入れる

- 暗証番号を入力する。暗証番号は、PayPayカードを申し込んだ時に設定したものを入力しましょう。

- キャッシングしたい金額を入力

これだけで出金することができます。

海外では、PayPayカードで選択している国際ブランド(PayPayカード表面にも記載されている)のマークがついたATMで出金することができます。

ネットキャッシングの利用方法

- PayPayカード公式サイトトップページのカード会員サービスメニューからネットキャッシングを選択(PayPayカード申し込み時のIDでログインしていること)

- 申し込みボタンを押すと、カード情報を表示することができるので、カード番号、口座、利用可能額を確認する

- 申し込み金額の入力と支払い方法を選択

- 確認ボタンを押して、PayPayカード会員用パスワードを入力する

- 申し込みボタンを押す

申し込みが完了すると、PayPayカード申し込み時に登録してあるメールアドレスにメールが届きますので振込日を確認しましょう。

振込日に指定した口座から出金することもできますし、引き落としされるまでそのままにしておくこともできます。

返済方法は?

キャッシングの返済方法は、2つあります。

1回払い

毎月末日締で翌月27日(休日の場合は翌営業日)に利用金額と金利を返済する方法。

金利の計算の例として、

6月20日(締切は6月30日)に1回払いで50,000円キャッシングした場合

利用金額50,000円×実質年率18.0%×経過日数37日÷※365日=金利912円

※うるう年は年366日で計算されます。

7月27日に返済する金額は、利用金額の50,000円と金利の912円、合わせて50,912円となります。

リボ払い

毎月の返済金額が借入残高に応じて返済金額が一定となる支払い方法。

PayPayカードでは、

・利用残高200,000円以下 返済元金10,000円

・利用残高20,0000円超~1,000,000円以下 返済元金20,000円

・利用残高1,000,000円超 返済元金40,000円

リボ払いの場合の金利の計算

6月20日(締切は6月30日)にリボ払いで10,000円キャッシングした場合

利用金額100,000円×実質年率18.0%×経過日数37日÷※365日=金利1,824円

1回目の返済日である7月27日に返済する金額は、の10,000円と利息の1,824円、合わせて11,824円となります。

2回目以降の返済も元金と利用金額残高にかかる金利を支払わなければいけません。

返済方法は、支払コースの変更やリボ残高まとめ払いなどをすることもできます。

とくにリボ払いは、毎月の支払が一定で、返済しやすい金額設定ですが、金利をずっと支払わなければいけないという状態です。

お金に少し余裕がある時は、残高を全額返済したりいつもより多めに返済したりして、残高を減らすことをおすすめします。

キャッシング枠を増額する方法は?

キャッシング枠が足りないという場合は、増額することができます。

キャッシング枠の増額手続きは、PayPayカード公式サイトトップページのカード会員サービスメニューから手続きすることができます。

キャッシング枠の増額にも審査がありますので、審査を通らなければいけません。

ただし、次に当てはまる方は増額を申し込むことができないので注意してください。

・すでに現在の利用可能枠のPayPayカードで決まっている上限枠に達している(返済すると申し込み可能)

・前年度の年収を0万円で登録している

また、入会申し込みの時は、キャッシング枠を0円で申し込んだけど、海外旅行に行くので、枠を一時的に増やしたいというような場合でも、キャッシング枠を増額することができます。

一次的に増額したい場合は、ネットからの申し込みではなく、ワイジェイカードのコールセンターに電話する必要があります。

電話で申し込みしてから約2~5日営業日で審査が終わり、結果は、PayPayカード公式サイトトップページのカード会員サービスメニューから確認することができます。

まとめ

PayPayカードのキャッシングサービスは、銀行だけでなく、コンビニなどに設置されているATMでも買い物ついでに利用することができるのでとても便利です。

簡単に出金することができるので、魔法のカードのような感覚になってしまいそうですが、キャッシングのお金は自分のお金ではありません。キャッシングを利用する前に、生活に支障が出ないように返済計画をしっかり立てから、利用するようにしましょう。

[st_af id=”2089″]

キャッシングだけならPayPayカードよりプロミスの方が金利が安いのでチェックしてみてください!

]]>

気になるのがPayPayカードの限度額のことです。Tポイントをたくさん貯めたいという場合でも、なるべく限度額が多い方がいいとお考えの方もいますよね。

そこで、PayPayカードの限度額について、独自に調査してみました。

関連記事:PayPayカードの基礎知識

無職がPayPayカードに申し込むと、限度額はいくらに設定される?

- 学生(高校生は除く)

- アルバイトなどで収入がある

- 申込者本人が無収入でも配偶者に収入がある場合

無職の人がPayPayカードを申し込むと、初回の限度額はいくらに設定されるか気になりますね。限度額というのは、そのクレジットカードで利用できる金額のことです。

限度額は、申込者のステータス(年収、雇用形態)や借り入れ状況などにより決められます。

また限度額には、「ショッピング枠」と「キャッシング枠」があります。

【ショッピング枠】

買い物で利用できる限度額

【キャッシング枠】

現金を借り入れできる限度額

無職の人の限度額

無職の人の場合、ショッピング枠が10万円、キャッシング枠は0円という口コミが多かったです。

無職の人がキャッシング枠を「希望する」にして申込すると審査が通りにくくなるということで、キャッシング枠は「希望しない」で申込をしている人が多いようです。

中には、配偶者のいる専業主婦で、ショッピング枠10万円、キャッシング枠10万円という人もいました。世帯年収によっては、無職でもキャッシング枠を設定できるということですね。

また、最初の限度額が低くても、PayPayカードを使っているうちに限度額は引きあがっていきます。

PayPayカードは、他のカードに比べると限度額の設定は低いですが、専業主婦や学生の人でも持てるというメリットがあります。

キャッシングの限度額を増やしたいならクレジットカードより、金利が低くなりやすいプロミスを無視しない方が良いです。

収入がある会社員は?

無職の人は、初回の限度額の設定は10万円という口コミが多かったですが、収入がある会社員の場合は、どうなのでしょうか?

正社員で30万円~50万円、パート主婦でも30万円だったという口コミがありました。PayPayカードでは、安定した収入がある人であれば、初回の限度額は30~50万円に設定されているようです。

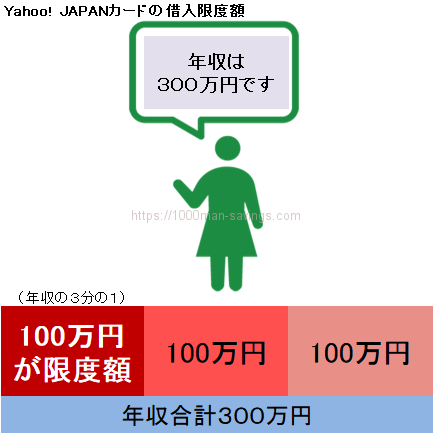

限度額の上限:PayPayカードは総量規制の影響を受ける

PayPayカードは総量規制の影響を受けるので、年収の3分の1しか限度額が設定されません。

そのため、年収250万円の人が100万円を限度額にしたいって言っても、不可能です。

100万円の限度額にしたければ年収300万円が必要になります。下の図のようなイメージですね。

限度額を多く確保するコツはある?

PayPayカードは、他社に比べて審査が通りやすい反面、初回の限度額の設定が低いです。

しかし、限度額を多く確保するコツはあります。

クレジットカードの増額は、自動的に行われる場合があります。

なぜ、自動的に増額が行われるかというと、クレジットカード会社は、定期的に途上与信を行います。

途上与信とは、指定個人信用情報機関にある顧客の情報をから、顧客の信用度を調査します。

そこで、評価が高ければ、次回のカード更新時に自動的に増額が行われます。

PayPayカードの限度額が増えた例限度額を簡単に増やすのは、メインカードにして頻繁に使うことです。クレジットカード会社は、主に手数料で利益を得ています。頻繁に使ってくれるて信用できる顧客を見つけて、限度額を増額して、もっと使ってもらえるようにしたいわけですね。

実際に私も、30万円の限度額が急に70万円まで増額されたことがあります。

公共料金の支払いなどで頻繁に使っていれば、いきなり倍以上増額されるなんて全然普通にあります。

評価項目については、クレジットカード会社が公開していないため、明確な答えは分かりません。

しかし、以前クレジットカード会社のコールセンターで働いていた知人から話を聞いたり、ネットの口コミを調査したりしたところ、次のような項目が主な評価の対象になっているようです。

簡単に表にまとめる以下のようになります。

| 要素 | 評価が高い状態 |

|---|---|

| 借り入れ状況 | 現在の借り入れの分も含めて、支払能力があるかを判断されるため、他からの借り入れが少ないほど、評価が高い。 |

| 過去の利用状況 | 過去の支払いにおいて、遅延がないほど、評価が高い |

| 取引の長さ | 取引が長いほど、評価が高くなる |

クレジットカード会社各社によって、評価の基準が違いますので、1つのカードが増額になったからといって、別のカードも増額になるというわけではありません。

補足として、できるだけ高い頻度で、限度額の半分以上の枠を使っていということも増額のポイントになるようです。

限度額を多く確保するコツとして、自動的に増額される場合があるということを紹介しました。自動的にではなく、自主的に増額申請する場合も、同じように指定個人信用情報機関の情報を調査されますので、増額を希望されている方は、参考にしてください。

限度額の増額(増枠)方法

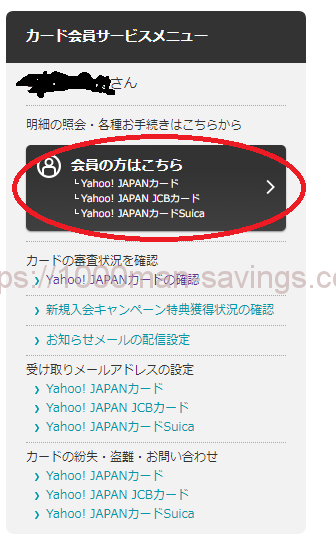

PayPayカードでの限度額の増額申請は、公式サイトからオンラインで手続きが可能です。

公式サイトの右側にある、カード会員サービスメニューから入ることができます。

まず「カード会員サービスメニュー」の「会員の方はこちら」をクリック

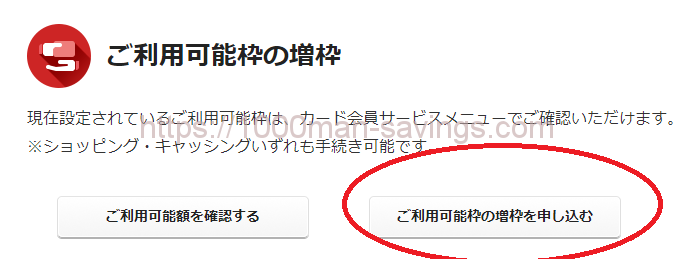

「ご利用可能枠の増枠」をクリックして、変更内容と変更理由を入力する

「ご利用可能枠の増枠を申し込む」をクリック。

確認画面で、変更内容に間違いかないか確認して「変更する」をクリック

申込完了後、最短2営業日で審査結果のメールが届きます。

次に該当する場合は、増額の手続きができないので、注意してください。

- 入会してから6ヶ月以内

- 前回の増額から6ヶ月以内

- すでにワイジェィカードで決められている上限額に達している場合

入会後、前回の増額から6ヶ月以内の場合は、6ヶ月を過ぎれば手続きができるので、6ヶ月過ぎるのを待ちましょう。

限度額が変更できないって人向けの対策(なんとか増額する方法)

「増額申請したけど、増額にならなかった」という人も諦める必要はありません。少し時間はかかりますが、増額できるようになる方法があります。

支払いの遅延をなくす

クレジットカード会社は、顧客(クレジットカード利用者)を信用して、顧客の利用代金を立て替えて、後から請求します。そのため、クレジットカード会社から信用を得なければいけないということです。

当たり前のことですが、支払いの遅延をクレジットカード会社は嫌います。

そのため、支払状況の履歴で遅延があった場合は、増額されないということもあります。

「増額を希望しているけど、数か月前に支払いが遅れてしまったことがある」という場合は、その支払いの遅延があった月から1年間は、期日通りに支払いをして下さい。

1年間、期日通り支払いをしてから、増額の申請をすれば、審査に通る可能性が高くなります。

クレジットカードの利用実績をつくる

クレジットカードの限度額の増額審査が通らない理由として、クレジットカードを、あまり使っていないというものもあります。

反対に頻繁にPayPayカードを使っていれば、カード会社から増額の案内が来ます。

初めてクレジットカードを作るという人もいきなり増額するのは注意が必要です。

クレジットカードを初めて作って間もない人が、増額申請した場合、1、2回の支払いを期日どおりにしていても、今後の支払い能力を判断するのは、難しいからです。

また、クレジットカード会社は、審査の時に、指定信用情報機関にある顧客の情報を調査します。

その時に、初めてクレジットカードを作った人やあまりクレジットカードを使っていない人の場合、他からの借り入れもない=支払能力が「ある」か「ない」分からないので増額を先送りされやすいというわけです。

クレジットカードの利用限度額を増額するためには、クレジットカードを一定期間利用してクレジットカード会社から信用を得なければいけません。

クレジットカードを作ったばかりの人、クレジットカードを持っているけどあまり使うことがないという人が増額申請する時は、目安で1年程度毎月利用してから増額申請することをおすすめします。

他のクレジットカードで使っていないものがあれば、解約する

増額の審査で何度も落ちているという場合で、他にも数枚クレジットカードを所有していれば、必要最低限まで枚数を絞りましょう。

少なければ少ない方がいいです。

とくにキャッシング枠のついたクレジットカードを多数所有していると、増額の審査に通りにくい傾向があります。

クレジットカードの限度額の増額申請で変更ができなかった場合、今すぐに増額できる方法は残念ながらありません。また、何度も増額申請していると、「お金に困っているのでは!?」と判断されてしまい、増額どころか利用停止になったというケースもあるようです。

増額申請は年1回にとどめる

増額申請を通りやすくするために、1年間程度、支払い期日をしっかり守り、計画的にクレジットカートを利用してから申請しましょう。

また、増額申請は頻繁にすると、その度に指定信用情報機関の情報を調査されます。先にも言ったように、他社からの借り入れや利用履歴に問題があれば利用停止になる恐れがあります。

増額申請は必要金額だけ、1年間~数年間に1回を目途に期間を開けて行うことをおすすめします。

しかし、今すぐ限度額を増額する必要があるという人もいるかと思います。その場合は、新しく他のクレジットカードを作ってしまうという手があります。

増額申請が通らない場合、どうしても時間がかかってしまいますし、何度申請しても申請が通らないこともあります。それよりも他の新しいカードを作って、利用額を増やした方が時間はかかりません。

ただし、新しいカードを作る際も、必ず審査が通るとは限りませんので、注意してください。

限度額を引き下げる方法

「限度額が多いと、ついネットショッピングで使いすぎてしまう」、「紛失や盗難にあった時に限度額が多いと不安」などの理由で、限度額を引き下げたいと思っている人もいますよね。

限度額を引き下げる手続きは、オンラインではできないので、ワイジェイカードのコンタクトセンターへ連絡をして行って下さい。

また、海外旅行に行くなどの目的で、一時的に限度額を増額したい場合も、コンタクトセンターに連絡すると、手続きすることができます。

気をつけなければいけないのが、限度額を下げた後に、仕事を辞めて無職の状況になったり、支払いの遅延をしたりした場合です。

その時に、限度額を元に戻したい、増やしたいと思っても、増額の審査は、増額申込時の年収や勤務状況、借り入れ状況などをもとに行われるので、希望どおりにならないということもあります。

限度額を増額する場合ももちろんですが、減額する時もよく検討してから手続きを行うことをおすすめします。

まとめ

PayPayカードは、入会申込資格の条件が他のクレジットカードに比べてハードルが低く、入会審査が通りやすいクレジットカードです。Tポイントも貯まりやすいのでとても魅力があります。

しかし、入会審査が通りやすいクレジットカードほど、定期的に指定信用情報機関に顧客の情報開示を行っているという噂があります。PayPayカードも定期的に行っている可能性が高いです。

情報開示されるというと、抵抗がありますが、支払期日をしっかり守って、むやみな借り入れをしていなければ、何の問題もありません。

PayPayカードの限度額についても、増額申請する場合は、自分の支払い状況や他社からの借り入れ状況をしっかり把握してから行いましょう。

独自で行った調査結果なので、この情報が全てではありませんが、参考にしてみて下さい。

[st_af id=”2089″]

]]> PayPayカードは、常に魅力のあるキャンペーンを実施しています。 よりお得にPayPayカードを利用するためには、こまめにキャンペーン情報をチェックすることをおすすめします。 そこでPayPayカードで実施中のキャンペ […]]]>

PayPayカードは、常に魅力のあるキャンペーンを実施しています。 よりお得にPayPayカードを利用するためには、こまめにキャンペーン情報をチェックすることをおすすめします。 そこでPayPayカードで実施中のキャンペ […]]]>PayPayカードは、常に魅力のあるキャンペーンを実施しています。

よりお得にPayPayカードを利用するためには、こまめにキャンペーン情報をチェックすることをおすすめします。

そこでPayPayカードで実施中のキャンペーンやキャンペーンについて気になったことを調査してみました。

[st_af id=”2089″]

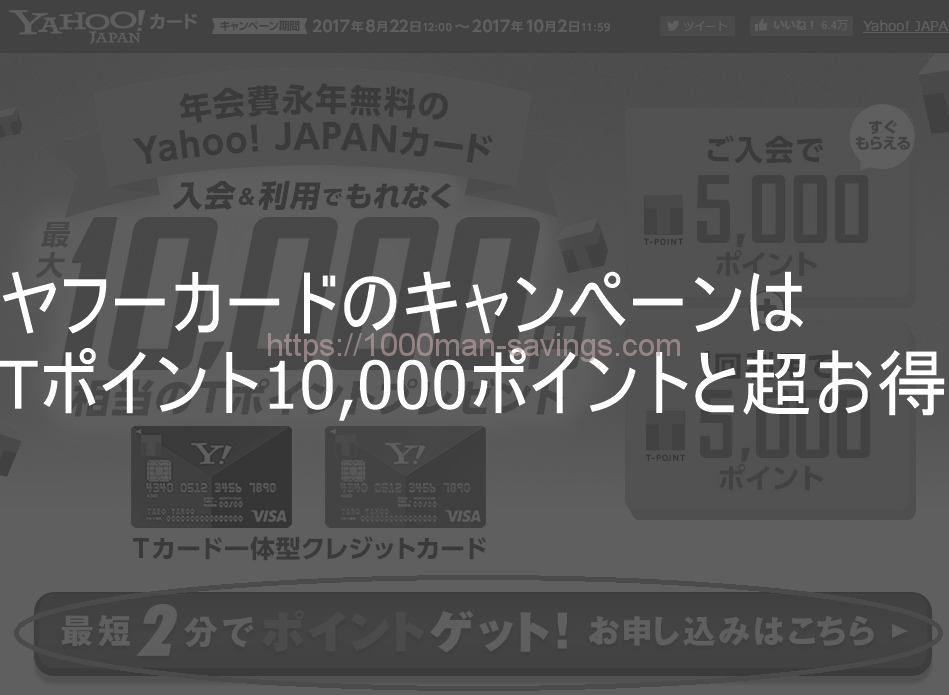

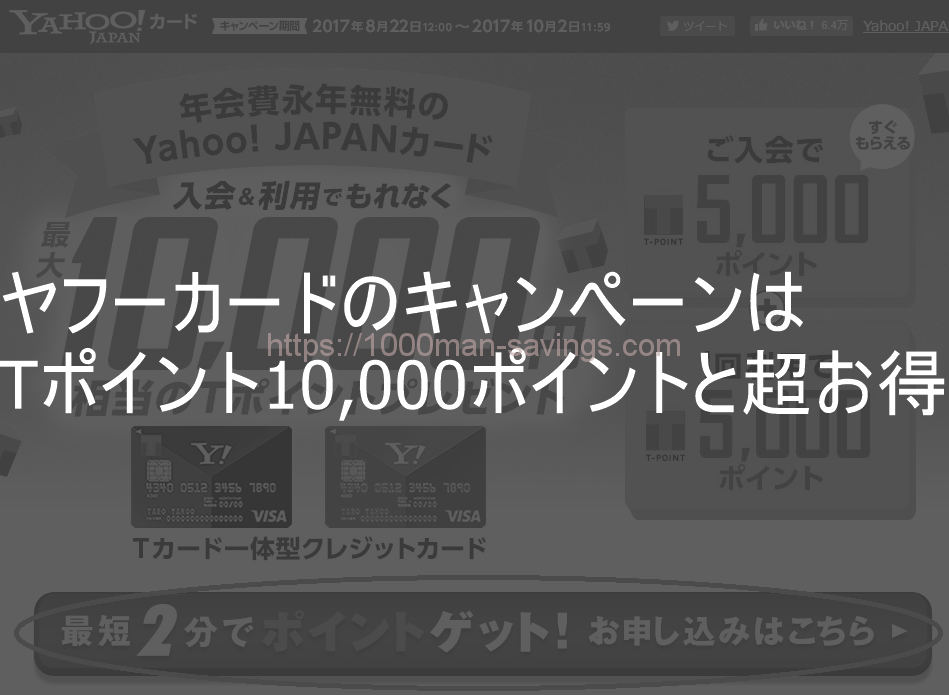

PayPayカードを作るだけで4000円分、使えば1万円分ポイントゲット

PayPayカードの公式サイトを見ると、「申込すると最大10,000円相当のTポイントがもらえる」というフレーズが目に飛び込んできます。

PayPayカードといえば、

- 年会費無料

- 申込時の審査が最短2分で完了する

- 18歳以上で安定した収入があれば誰でも申し込みができる

- 専業主婦(配偶者に収入がある)、学生も申し込みができる

年会費が初年度のみではなく、ずっと年会費が無料で、カード申し込み条件のハードルが低いというだけでも、とても魅力のあるカードです。

そのうえ、10,000ポイントもらえるという、とても太っ腹な入会特典付きです。

Tポイントは、お買い物や生活費などの支払いにも使えるので、臨時収入になると言ってもいいでしょう。

メインのクレジットカードをすでにお持ちの方でも、作っておいて損はないクレジットカードです。入会特典であるTポイントがどのように付与されるシステムなのか見ていきましょう。

[st_af id=”2089″]

カードを作るだけで4000円分のポイント

公式サイトに「最大10,000円相当のTポイントがもらえる」とありますが、「最大」という言葉が付け加えてあるため、入会するだけで、10,000ポイントもらえるわけでありませんので、注意しましょう。

入会特典でもらえるTポイントは、4,000ポイントです。入会審査が通れば、すぐにPayPayカード申込で登録したYahoo!JAPAN IDにポイントが付与されます。

私が申し込んだときの記録が下の画像です、まず入会ポイントの5000ポイント(わたしが申し込んだときは5,000ポイントだった)が入っているのが分かると思います。

ちなみにこの時の記録はこちらの記事「PayPayカードと楽天カードを金曜夜に申し込んだ。土日に審査は終わるのか?」が結構面白いと思うので見てください。

入会ポイントが5000ポイントから4000ポイントに変更になったので「悪くなってるじゃん」って思うかもしれませんが、全くそんなことはありません。

簡単に図にまとめると下のようになります。

| 変更前 | 変更後 | ||

|---|---|---|---|

| 平日 | 週末 | 全日 | |

| 特典総額 | 8,000ポイント | 10,000ポイント | 10,000ポイント |

| うち入会特典 | 3,000ポイント | 3,000ポイント | 4,000ポイント |

| うち利用特典 | 5,000ポイント | 5,000ポイント | 6,000ポイント |

| うち週末利用特典上乗せ | ─ | 2,000ポイント | ─ |

| 利用特典進呈条件 | 1回利用 | 1回利用 | 1回利用ごとに2,000ポイント(3回利用で最大6,000ポイント) |

変更前の最大ポイントが維持されているだけでなく、以前は週末に利用してやっと10,000ポイントだったのに、変更後は週末利用ポイントが無くても10,000ポイントに達する仕組みになっています。

ぶっちゃけ今のキャンペーンでPayPayカードを作ることは、かなり有利でしょう。

審査完了のメールが送られてくるまで、Yahoo!ショッピングで欲しい物をチェックして、審査完了メールが届いたら、すぐにポイントで購入するということもできます。

ただし、入会特典でもらえるTポイントは、期間固定ポイントとなります。期間固定ポイントとは、有効期限があるポイントです。

何もせずに大量のTポイントをもらえる機会は、入会時しかほぼないと言えます。損をしないよう必ず有効期限内に使用するようにしましょう。

1回の利用でさらに6000円分のポイント

「最大10,000円相当のTポイントがもらえる」の「最大」の秘密が、入会後カードが届いた後に、PayPayカードを使ってコンビニやスーパー、ネットショッピングでお買い物するともらえるポイントです。

PayPayカードを申込月の翌月(2ヶ月目)末日までに1回利用するだけで、6000ポイントもらうことができます。せっかく入会するのであれば、この6,000ポイントを取りこぼしてしまうのは損です。

PayPayカードが届いてからでないと、利用できないので、うっかり忘れてしまわないように、届いたらすぐにPayPayカードを利用してお買い物することをおすすめします。

1回の利用でもらえるTポイントも期間固定ポイントなので、有効期限内に使用するようにしましょう。

ポイントはいつもらえる?

もらったポイントが反映される期間は、キャンペーンごとに違います。

入会特典5,000ポイント

カード申し込み完了後。申込完了まで、最短2分ですが審査内容によって個人差があります。

1回の利用でもらえる5,000ポイント

入会時点で仮ポイントとしてもらうことができますが、PayPayカード利用して初回請求月の月末または利用明細に反映された月の翌月末に利用可能ポイントになります。

Y!モバイルのご利用料金お支払い設定特典

申し込みで月を含む4か月目末頃

期間固定ポイントと通常ポイントって何?

Tポイントには、期間固定ポイントと通常ポイントがあります。

期間固定ポイントは、キャンペーンや特定のサービスの利用でもらえるポイントで、有効期限があります。有効期限を過ぎると、自動的にポイント利用することができなくなります。

通常ポイントは、最低毎月1回Tポイントを貯めたり使ったりしていれば、期限が更新されていくのでTポイントプログラムのシステムが変更されない限り半永久的に貯めたポイントがなくなるということはありません。

両方のTポイントをもっている場合は、期間固定ポイントから優先的に使用されるので、期間固定ポイントが無駄にならず安心です。

期限固定ポイントは、期限内に使用すること、通常ポイントは、せっかく貯めたポイントを無駄にしないように毎月Tポイントを貯めたり使ったり動かすようにしましょう。

過去どんなキャンペーンをやってた?

PayPayカードでは、随時Tポイントを通常より多くもらえたり、サービスの月会費が何か月無料になったりするキャンペーンを実施しています。現在は過去から見ても1万円分のポイントとかなり太っ腹なキャンペーンをやっているので、今はいるのはお得だと思うのですが、念のため過去やっていたキャンペーンも見てみましょう。

[st_af id=”2089″]

PayPayカードでは、これまで次のようなキャンペーンが実施されています。(現在は終了)

どこでも3倍キャンペーン

PayPayカードを申し込むと、申込月と翌月に利用するとTポイントが3倍になる「どこでも3倍キャンペーン」が実施されています。

どこでも3倍キャンペーンは、PayPayカードを通常利用した場合、100円につきクレジットポイントとして1%Tポイントがもらえますが、キャンペーン適用中は、Tポイントがさらに2倍となり合計3倍もらえるというものです。

どこでも3倍キャンペーンのポイントは、通常ポイントなので、有効期限はありません。

ただし、キャンペーンに参加するには、エントリーが必要です。

エントリー方法は、PayPayカード受け取り後、公式サイトのトップページにあるカード会員サービスメニューのキャンペーン一覧よりエントリーすることができます。

Yahoo!ショッピングやLOHACOでお買い物すると、毎日3倍Tポイントを貯まります。どこでも3倍キャンペーン適用中は、さらに上乗せされると思いますよね?残念ながら、Yahoo!ショッピングやLOHACOでのお買い物では上乗せはされないので注意が必要です。

PayPayカードを受け取ったら、Tポイントをお得にもらうために、必ず次のことを忘れないようにしましょう。

・PayPayカードを1回利用して5,000ポイントもらう

・どこでも3倍キャンペーンのエントリー

新規入会キャンペーン(Y!mobile連動企画)

Y!モバイルユーザーの方がPayPayカードに入会すると、さらにお得なキャンペーンがあります。

PayPayカードの入会特典と1回の利用でもらえる特典に加えて、Y!モバイルの月額料金の支払方法をPayPayカードに設定するだけで2,000ポイントもらうことができます。

このキャンペーンでもらえるTポイントも期間固定Tポイントなので、有効期限があります。

また、Y!モバイルにのみ適用されますので、他のキャリアをお使いの方が支払い方法をPayPayカードにしても特典の2,000ポイントをもらうことはできませんので注意してください。

ETCカード入会キャンペーン

PayPayカードのETCカードに入会すると、500ポイントもらえるというキャンペーンです。

PayPayカードのETCカードは、年会費500円(税抜)かかるので、このキャンペーンでポイントをもらうと、初年度の会費が実質無料になります。

Yahoo!プレミアム会員またはプラチナ補償加入者限定!どこでも2倍キャンペーン

プレミアム会員とプラチナ補償加入者限定ですが、キャンペーン期間中PayPayカードを使ってお買い物をするとTポイントが2倍もらうことができます。

Yahoo!プレミアム会員限定のキャンペーンも実施されることがあるので、PayPayカード入会と同時にYahoo!プレミアム会員に入会していて損はないです。

自動車税のお支払いでもれなくもらえる!キャンペーン

自動車を保有している人に嬉しいキャンペーンです。

通常でも、Yahoo!公金で税金を支払う時にPayPayカードを利用するとクレジットカードポイントとしてTポイントがもらえます。

さらに、このキャンペーンでは、エントリーして参加するだけでもれなく100ポイント、1等に当選すると全額分ポイントがもらえるというものです。

PayPayカードのキャンペーン情報は、公式サイトのキャンペーン一覧でチェックすることができます。

入会を検討している方はもちろん、すでにPayPayカードをお持ちの方もよりお得にPayPayカードを利用するためにチェックすることをおすすめします。

Yahoo!プレミアムに同時入会するならさらにお得

キャンペーン名:Wでお得!Yahoo!プレミアムとPayPayカード同時入会で2,000ポイントもらえるキャンペーン

PayPayカードに入会するのであれば、検討してほしいのがYahoo!プレミアム会員に登録することです。

通常、Yahoo!プレミアム会員は会員費月額462円(税抜)がかかりますが、PayPayカードと同時入会すると会員費が最大2ヶ月間無料になります。

PayPayカードに入会してYahoo!プレミアム会員になるとどんなメリットがあるのかというと、Yahoo!ショッピングでお買い物すると毎日Tポイントが7倍、5のつく日(5日、15日、25日)は、11倍もらえます。

その他にも、お店で使えるクーポン、コンビニなどでもらえる商品のキャンペーンへの応募、コミックの無料購読など様々なサービスを受けることができます。

ヤフオクの利用もYahoo!プレミアム会員になっていれば、不用品などを売ることが可能です。

PayPayカードと同時入会をする方法は、PayPayカード申込画面の「職業・カード情報」入力欄でYahoo!プレミアムカードの申し込みをセンタ選択するだけです。

すでにYahoo!プレミアム会員という方やPayPayカード申込画面以外からYahoo!プレミアム会員登録をした場合は、会員費2ヶ月間無料が適用されないので、注意してください。

Yahoo!プレミアム会員はいつでも登録することができますが、PayPayカードに入会するのであれば、ポイントがもらえる同時入会が断然お得です。

まとめ

PayPayカードのポイントが貯まる入会特典やキャンペーンについて調査したことをご紹介しました。

PayPayカードだけでなく、入会特典や提携ポイントが貯まりやすいクレジットカードが続々登場しています。

ポイント目当てで、あれもこれもと何枚もクレジットカードを作るのは、クレジットカードの利用実績(クレジットヒストリー)にも支障が出る可能性があるのでおすすめしません。

クレジットカードでポイントを貯めたり使ったりお得に利用したいと検討しているのであれば、自分が日常的に利用する店舗やサービスが提携しているポイントプログラムに絞り、申し込みをするようにしましょう。

そういった理由を踏まえて、Tポイントは、街中やネット上でも、提携加盟店が多いポイントプログラムなので、利用する場所がないという事はありえないと言ってもいいでしょう。

そのため、クレジットカードでポイントを貯めたり使ったりしたいと検討している方には、Tポイントが貯まりやすいPayPayカードをおすすめします。

[st_af id=”2089″]

]]>