しかし、大森にはドンキホーテがありますよね。

ドンキはアピタ・ピアゴの商品を扱っている場合があるんですよ。

大森のMEGAドンキでアピタ等の商品が買えるか、見ていきましょう。

アピタ(Apita)・ピアゴ(Piago)とドン・キホーテ(Don Quijote)の関係は、現在では「同じグループ企業に属している」という点にあります。

もともとの運営会社

- アピタ・ピアゴ

ユニー株式会社(以下、ユニー)が展開する総合スーパー(GMS)業態として、長年運営されてきました。 - ドン・キホーテ

いわゆるディスカウントストアとして、株式会社ドン・キホーテ(現:株式会社パン・パシフィック・インターナショナルホールディングス〈PPIH〉)が運営してきました。

経営統合の流れ

- ファミリーマートとの資本提携・統合期

ユニーは一時期、ファミリーマート(当時のサークルKサンクス含む)との経営統合により「ユニー・ファミリーマートホールディングス」の傘下にありました。 - ドン・キホーテ側(PPIH)によるユニー買収

その後、2018年~2019年にかけて、ドン・キホーテを展開するPPIHがユニー株式を追加取得。最終的にユニーはPPIHの完全子会社となり、アピタやピアゴもPPIHのグループ内事業となりました。

現在の位置づけ

- PPIHグループ

- 株式会社ドン・キホーテ(ディスカウントストア:ドン・キホーテやMEGAドン・キホーテなど)

- ユニー株式会社(総合スーパー:アピタ、ピアゴ)

- その他関連企業

したがって、アピタ・ピアゴとドン・キホーテは、同じPPIH(パン・パシフィック・インターナショナルホールディングス)グループの事業ブランドとなっており、グループ内で連携を深めています。最近は、一部のアピタ・ピアゴ店舗を「MEGAドン・キホーテUNY」などへ転換するといった形で、相互のノウハウを活かした店舗運営も行われています。

アピタやピアゴの商品を買えるのか?

結論からいうと、「通常のドン・キホーテ」店舗で“アピタやピアゴ独自ブランドの商品”が多数取り扱われているケースはあまり多くはありません。

ただし、グループ内のシナジーとして一部の商品(「Style ONE」などのプライベートブランド商品)を導入しているケースや、アピタ/ピアゴから転換した「MEGAドン・キホーテUNY」などの店舗では取り扱いがある場合があります。

1. PPIHグループによるプライベートブランドの共有

- Apita・Piago(ユニー) は、かつて「Style ONE(スタイルワン)」や「くらしモア」などのプライベートブランドを取り扱っていました。

- Don Quijote(ドン・キホーテ) も「情熱価格」シリーズのように独自のプライベートブランドを展開しています。

PPIH(パン・パシフィック・インターナショナルホールディングス)グループ内になったことで、一部の商品の相互導入が進められており、ドン・キホーテの一部店舗や逆にアピタ・ピアゴでもグループのプライベートブランドが置かれていることがあります。

2. 転換店舗(MEGAドン・キホーテUNY等)のケース

- ユニー(アピタ・ピアゴ)から**業態転換した「MEGAドン・キホーテUNY」や「ドン・キホーテUNY」**の場合は、元々のアピタ・ピアゴ店舗を活かしているため、食料品をはじめとするユニーが扱っていた商品群も多く残っていることがあります。

- そのため、業態転換店舗においては、アピタ・ピアゴで取り扱っていた商品やユニー系のプライベートブランド(「Style ONE」など)が比較的豊富に並んでいる傾向があります。

3. 通常のドン・キホーテ店舗では?

- 一方で、最初からドン・キホーテ業態として独立展開してきた店舗(駅前店やビルイン型店など)では、アピタ・ピアゴの名が付いた棚やコーナーが設置されているわけではありません。

- ただし、グループ統合後に取り扱い商品の仕入れルートが一部共通化してきているため、「Style ONE」などが少量扱われている店舗もあります。店舗によって大きく差があるのが現状です。

まとめ

- 「MEGAドン・キホーテUNY」などの転換店舗では、以前アピタ・ピアゴで扱っていた商品やユニー独自のプライベートブランド商品が充実しています。

- 通常のドン・キホーテ店舗では、アピタ・ピアゴで扱っていた商品が多く並んでいるわけではありませんが、一部ブランド商品はグループとしての仕入れを活かして取り扱いがあるケースもあります。

つまり「ドンキのお店で、アピタやピアゴの商品を扱っているか?」という問いに対しては、店舗形態や場所によって事情が異なるというのが実情です。

大森のMEGAドンキは長崎屋からの転換

大森エリアにある「MEGAドン・キホーテ大森店」(以下、大森店)は、もともと総合スーパー(GMS)「長崎屋」の店舗跡を活用し、ドン・キホーテグループが“MEGAドン・キホーテ”業態としてリニューアルオープンした店舗です。以下のような経緯があります。

1. 「長崎屋」の買収とドン・キホーテによる再生

- 長崎屋はかつて全国に多くのGMS(いわゆる総合スーパー)を展開していた企業です。

- しかし経営不振に陥り、2007年に**(株)ドン・キホーテ(現:PPIH)**が長崎屋を買収し、グループ傘下に収めました。

2. 「MEGAドン・キホーテ」への転換

- ドン・キホーテは買収後、長崎屋の大型店舗を**ディスカウント性と総合スーパーの特徴を組み合わせた「MEGAドン・キホーテ」**へと順次リニューアルしています。

- 「MEGAドン・キホーテ」の特徴は、衣食住を幅広くカバーしながら、ディスカウントストアらしい低価格とバラエティ感を両立する点にあります。

3. 大森店のリニューアルオープン

- 大森店も、かつては長崎屋 大森店として営業していた店舗跡を継承し、**ドン・キホーテグループの大型店業態である「MEGAドン・キホーテ」**として再出発しました。

- これによって、食料品や日用品だけでなく、家電や衣料品、コスメなど幅広い商品を取りそろえる総合ディスカウントストアとなっています。

まとめ

大森のMEGAドン・キホーテは、「長崎屋」の店舗を母体とし、ドン・キホーテグループが買収・リニューアルを進める過程でGMSとディスカウントストアを融合させた業態として誕生しました。大型店ならではの品揃えと、ドン・キホーテらしい“ディスカウント感・バラエティ感”を楽しめる店舗として、現在も営業を続けています。

]]>

なるべく急いで10万円を手にいれたいけど、どんな方法があるのか知りたいという人もいるのではないでしょうか。

今回は10万円を手に入れる様々な手段について解説していきます。

自分にあった方法はどれか、確認してみてください。

親や友達に借りる

とりあえず手っ取り早く借りられる方法として、親に借りるか、または仲が良い友達に借りるという方法があります。

しかし、親や友達に借りることにはデメリットもあります。

順番に確認していきましょう。

メリット 金利が無い(かも)

まず親や友達に借りることの大きなメリットは、金融機関で借りる場合につく金利がつかない可能性が高いということでしょう。

金融機関で借りた時の金利は決して低いものではありません。

返済期間が長くなってしまった場合はかなり利息がかさむため、借りたお金よりも総返済額がかなり多くなってしまうことはよくあることです。

親の場合は、金利どころか、そのまま返済しなくても済む可能性もあるので、友達に借りるよりまず親を頼ってみましょう。

デメリット 友情が壊れる

親や友達に借りるデメリットは、信頼関係が壊れるということでしょう。

親の場合は子供の頼みなので寛大に許してくれる可能性が高いですが、友達は別です。

「金の貸し借り不和の基(もと)」という格言にもあるように、どんなに親しい友人であっても、お金の貸し借りが発生すると少なからずトラブルの種になってしまいます。

特に親しくしている人ほどお金を借りることは避けましょう。

また、万が一親や友人に借りなければならないことがあっても、きちんと借用書を書いて金利を多少でもつけること、またいつまでに必ず返済するという期限をもうけることで、相手も安心して貸すことができるでしょう。

不用品を売る

今家にあるものを売ることでお金を得るという方法もあります。

リサイクルショップやゲームショップだけでなく、オークションやフリマアプリなど、自宅にいても簡単に物を売ることができます。

不用品を売るメリットとデメリットを確認していきましょう

メリット

不用品を売るメリットは、家にあってもまったく使用していないものを現金に変えられるということです。

購入資金も発生しないので、本当に家で眠っている商品を売るだけでお金を手にいれられるという手軽さもメリットといえます。

デメリット

不用品を売るデメリットは、何かしら思い入れのあるものが手元になくなってしまうこと、また売ったとしても必ずしも高い値段で売れないことが上げられます。

特にリサイクルショップなどは引き取ってもらえないものもありますし、ゲームや古本などもただ同然の値段しかつかないことも多いです。

しかし、最近人気のメルカリなどのフリマアプリの場合は自分で値段がつけられるため、高くても気に入った人がいればその値段で売れる可能性があります。

リサイクルショップなどよりは高値で売れる可能性があるため、フリマアプリを積極的に利用してみましょう。

バイトする

お金を手に入れる方法として思いつくのは、やはり「働く」ということでしょう。

アルバイトなどをして働くことで、確実にお金を手にいれることができます。

アルバイトで働いて10万円を得ることのメリットとデメリットをみていきましょう。

メリット スキルが身に付く

アルバイトなどで働いてお金を得ると、そのアルバイトで経験したスキルが身につくというメリットがあります。

一度経験していると今後別の職場でも経験者として強みにもなるため、働くことにはお金を得る以外にもたくさんのメリットがあるといえるでしょう。

デメリット 時間がかかる

働くことで確実にお金は手に入るでしょう。

しかし、10万円を稼ぐためにはそれなりに時間がかかります。

日当1万円の仕事をしたとしても最短10日間かかってしまいます。

また、即金でもらえずに振込みでの支払いになる場合は、先方が決めた支払日まで振り込まれないということもあり得ます。

働いて稼ぐという方法は誰にも迷惑をかけずに確実にお金が手に入る方法ですが、どうしても時間がかかってしまうため、急ぎで10万円手に入れたいという人には向かない方法かもしれませんね。

クレジットカードのキャッシング

クレジットカードはショッピングできるだけではなく、キャッシングを利用することでお金を借りることができます。

しかし、クレジットカードのキャッシングには注意点もあります。

確認していきましょう。

メリット 早い

クレジットカードの大きなメリットは、キャッシング枠をつけているクレジットカードであれば、ATMですぐに借入ができることです。

消費者金融で借りる場合でも、即日には借りられますが初めてなら手続きなどで時間がとられます。

しかしクレジットカードのキャッシングなら、引き出せるATMさえ見つかればすぐに10万円手に入ります。

10万円をとにかく早く必要だという場合には、一番早い方法かもしれません。

関連記事:イオンカードのキャッシングは金利が安い。総量規制の適用外だから、借りられなくなった人もチャンス

デメリット 金利が高いクレジットカードもある

クレジットカードのキャッシングはとにかく早く10万円を手に入れたい人にはおすすめです。

しかし、キャッシング利用時の金利は高めに設定されていることを忘れてはいけません。

参考までに、大手カード会社のキャッシング時の金利を比較してみましょう。

| カード会社 | 借入金利 |

|---|---|

| 三井住友VISAカード | 年15.0%~18.0% |

| JCBカード | 年15.0%~18.0% |

| 楽天カード | 18.0% |

上記のように、少額借入だけでなく高額の借入れをしても高い金利が設定されてしまいます。

そのため、クレジットカードでのキャッシングはまとまったお金を借りるという場合にはおすすめできません。

また、キャッシング枠はクレジットカード作成時につけている場合には問題ありませんが、もともとショッピング枠しかついていないカードの場合は改めてキャッシングの審査を受けなければなりません。

キャッシング枠をつけることができるのは収入がある人だけなので、専業主婦や収入が一切ない学生などはキャッシングを利用できないため注意が必要です。

カードローン

明日にでも、場合によっては今日中に10万円が必要となった場合は、消費者金融のカードローンがおすすめです。

消費者金融のカードローンで10万円を借りるメリットとデメリットを紹介していきます。

メリット 早い、金利はそこそこ

消費者金融で借りるメリットは、即日融資が可能なことでしょう。

関連記事:プロミスですぐにお金を借りたい!速攻で20万円借りたいけど審査時間は2時間でいける?

大手消費者金融では、最短60分で借りられるということころがほとんどです。

この早さであれば、朝借りて夕方までに必要だという時でも、余裕をもって借りることができます。

また金利については、少額借入れ時には18%前後のところがほとんどですが、高額借入になるほど借入金利が低くなっていきます。

参考までに、大手消費者金融カードローンの金利を下記の表にまとめました。

| 消費者金融 | 金利 |

|---|---|

| プロミス | 年4.5%~17.8% |

| アコム | 年3.0%~18.0% |

| アイフル | 年3.0%~18.0% |

| SMBCモビット | 年3.0%~18.0% |

上限金利はだいたい18.0%となっていますが、クレジットカードのキャッシング枠とは違い、借入額によって借入金利がどんどん下がります。

借入限度額も500万円から800万円となっているので、まとまったお金を借りるならクレジットカードのキャッシングより消費者金融の方がおすすめです。

また消費者金融ではいくつかの会社が「初めての利用時に30日間無利息」サービスを利用できます。

初めての借入で10万円借りて、1ヶ月で返済できる場合は利息がかからない仕組みです。

すぐに返済できるあてがある場合は、無利息サービスを利用して借入することをおすすめします。

デメリット イメージが悪い、周りに知られたくない

消費者金融はとにかく早くかりられますが、かつての「サラ金」時代の印象が強く残り、いまだに「怖い」「知られたくない」という人が多いです。

特に在籍確認で職場に電話がかかると借金がばれて困るという人もいるでしょう。

ほかにも郵便物などが届くことで家族にばれるのが怖いひとも多いようです。

しかし現在の消費者金融各社では、怖い取立てなどは一切おこなっておらず、電話オペレーターも女性専用ダイアルが用意されているなど、女性でも安心して借りられる工夫がされています。

また、現在では多くの消費者金融が銀行の傘下にはいっているため、サービスも向上しており、安心して利用することができます。

また、プライバシーへの配慮もされていることろが多く、例えばSBMCモビットでは、すべての連絡がメールのみ、郵送物なし、カード発行なしで利用が可能です。

郵送物で家族に借金がばれたくないという人は、このようなサービスを利用しましょう。

銀行

カードローンは消費者金融だけでなく、銀行でも利用することができます。

銀行でカードローンを利用するメリットを確認していきましょう。

メリット 金利が安い

銀行カードローンで借りる最大のメリットは、金利が安いということでしょう。

下記に代表的な銀行カードローンの金利を一覧にまとめました。

| カードローン | 金利 |

|---|---|

| 三菱UFJ銀行カードローン「バンクイック」 | 年1.8%~14.6% |

| みずほ銀行カードローン | 年2.0%~14.0% |

| イオン銀行カードローン | 年3.8%~13.8% |

| 楽天銀行カードローン | 年1.9%~14.5% |

10万円借入時には上限金利が適用されるため、大切なのは上限金利の低さです。

銀行カードローンの上限金利は、消費者金融と比較すると4%近く低くなっています。

そのため、できるだけ低金利で借りて利息を多く払いたくないという人には、銀行カードローンをおすすめします。

デメリット 審査が厳しい、時間がかかる

銀行カードローンの大きなデメリットは、即日に借りられないところです。

金融機関によっては3週間程度借入まで待たされることがあるため、急ぎで10万円欲しい!という人の役にはたたないでしょう。

また、消費者金融と比較すると審査が厳しくなっているため、他社借入が多い人など返済リスクがある人は審査落ちする可能性が高いです。

銀行カードローンは、ある程度審査に自信がある人、借入までに時間がかかっても大丈夫な人の利用をおすすめします。

まとめ

10万円を手に入れる方法をご紹介してきましたが、できるだけまわりの人に迷惑をかけずに10万円を用意しましょう。

アルバイトでは時間がかかるため、カードローンなどを利用する人も多いかもしれませんが、カードローンは「借金」です。必ず元金のほかに利息を払う必要があります。

毎月返済していけるならいいのですが、毎月の返済に困る状態なのであれば安易にカードローンを利用するのはやめておくことをおすすめします。

]]>年会費永年無料で最高の高還元率を誇っているお得なカードなので、「年会費を払うのは嫌だな~」って人にはかなりおすすめ。

充実した保険もあることから、メインカードとして良いですよね。

[st_af id=”332″]

リクルートカードは年会費無料なのに1.2%の高還元率

リクルートカードがこれほど人気がある理由としては、年会費無料なのにもかかわらず、1.2%もの還元率があることです。

しかも、この1.2%の質が高いのが良いのです。

質が高いってちょっと意味が分かりにくいですが、クレジットカードのポイントというのはほとんどの場合に最低の決済金額(1000円や100円など)があって、それ以下の金額だとポイントが付かないのです。

1000円が最低決済のカードなら、1000円未満のクレジット決済に対してポイントが付与されないってことですね。

最近ではコンビニなどでの少額決済にもカードを使う人が増えていますが、実はお弁当を買ってもポイントが付いていない、なんてこともあるのです。

その点でリクルートカードは、素晴らしいんのです。

100円未満のクレジット決済があっても、毎月のクレジット利用額に加算されます。実際にリクルートカードを利用した合計額がポイント付与対象になりますので、端数がムダにならない仕組みになっているのです。

さらに、リクルートカードのポイントは税込金額に対して付与される仕組みになっているので、実質のポイント還元率が高くなりやすいのです。

「じゃらん」「ポンパレモール」などではさらに高還元率

リクルートカードは1.2%と高還元率のポイントとなっていますが、ホットペッパーやじゃらんなど、リクルート系列のサービスを使うことでより高いポイントを貯めることができる特徴もあります。

テレビコマーシャルでもお馴染みのじゃらんやポンパレモール、ホットペッパー、ホットペッパービューティーなどのリクルート系サイトでリクルートカードを利用すれば、通常ポイントに加えて、ボーナスポイントが付与されます。

ホットペッパーの利用とじゃらんでの宿泊予約によって、3.2%ものポイント還元率になりますから、ポイント獲得数がさらに高くなるというわけなんですね。

そのほかにもリクルート系列のサービス内に、ポンパレモールというネット通販サイトがありますが、このポンパレモールでお買い物をするとポイント4.2%もの高還元率になるメリットもあります。

Pontaポイントなので利用しやすい

リクルートカードのクレジット利用で貯めることができるリクルートポイントは、ローソンや大戸屋などで利用可能なポンタ・ポイントとの相互交換が可能です。

リクルートポイントをポンタ・ポイントに交換し、ローソンでの買い物に利用することができるなど使い方が多種多様で、とても利便性が高くなっています。

また、ポンタ・ポイントはビデオレンタルショップゲオ(GEO)、ガソリンスタンドの昭和シェル石油、ファーストフードレストランであるケンタッキーなどでも利用できます。

リクルートポイントをポンタ・ポイントに交換すれば、ビデオをレンタルしたり、ガソリンスタンドで給油したり、フライドチキンを食べるなど、さまざまな使い道があります。

リクルートポイントをポンタ・ポイントに移行する際は、リクルートIDのログインが必要になります。

なお、リクルート期間限定ポイントやサイト限定ポイントをポンタ・ポイントに交換することはできません。

リクルート期間限定ポイントやサイト限定ポイントは、じゃらんやホットペッパーなどの限定されたポイントサイトでのみ利用可能になっています。

幹事におすすめ、ホットペッパーグルメで団体予約ポイント

また、カードを使用して貯めたポイントはホットペッパーグルメでも利用することが可能です。

大人数で予約すると予約人数×50ポイントが付与されますから、10人の予約で500ポイントも貯めることができます。

また、そのお店の支払いをリクルートカードで決済すると、お支払いした金額の1.2%が還元されますから、70,000円の支払いで840円分のポイントがつき、このお店だけで最大1,340円分のポイントを貯めることが可能です。

携帯料金、光熱費、定期代などでもポイントが貯まる

リクルートカードであれば、NTTドコモやソフトバンク、auなどの携帯料金、水道料金、電気代、定期代などの支払いでもポイント還元を受けることができます。

携帯料金や光熱費などは毎月発生するものであり、定期代なども六カ月分になると高額になるケースが多く、リクルートカードで支払うことで、まとまったポイントが付与されることになります。

また、リクルートカードであれば、コンビニエンスストアでタバコを購入しても、ポイントが還元されます。

現金でタバコを買うよりは、リクルートカードを使う方がお得で、1.2パーセントのポイントが付与されます。

リクルートカードを使えば、ポイントの有効期限切れは心配なし

高還元率だけでなく、リクルートカードには他にもポイントが貯めやすい特徴があります。

一つ目の理由としては、リクルートカードを丸1年利用しない限り、ポイントが失効されることがないことが挙げられますね。

もし、毎月支払う必要がある公共料金をリクルートカードで支払うなら、これまで貯めてきたポイントが失効してしまうということがないというわけです。

でも、公共料金の支払いは口座振替などにしていて、カード引き落としにはしたくない人もいると思います。

そうした人でも、リクルートカードの、100円ごとにポイントが付与される、という特徴が大きなメリットになります。

最近はコンビニでもクレジットカードで決済する人が増えたので、マンガでもジュースでも100円以上のものを買えば良いのです。

100円以上のものを買えば、ポイント獲得漏れがなくリクルートポイントが付与されるたびに失効期限が先延ばしになります。

このような2つの理由から、リクルートカードを使うと有効期限切れの心配は実質なく、よりポイントが貯まりやすくなっているというわけなんです。

リクルートカードの初期限度額は?

リクルートカードの初期限度額は10万円が最低水準です。

収入は少ないけどとりあえず作りたい、審査に自信が無いけど作りたいって人は、まず10万円になる可能性が高いです。

ただ、支払い状況に問題が無ければ、限度額は徐々に増えていきます。

リクルートカードの国際ブランド比較とそれぞれメリット

2017年に入ってから、国際ブランドの一つとしてリクルートカードにMasterCardが提供されました。従来ではVISAやJCBでしたが、より一層選択肢が増えたというわけです。

ここではそのリクルートカードの国際ブランド比較とそれぞれのメリットについて詳しく説明していきます。

それぞれメリットが異なるので3枚持っちゃってもいいかもしれないですね。年会費無料ですし。

リクルートカードの2枚、3枚持ちする意味

そもそもリクルートカードを2枚持つことなんてできるのってお考えの人もいるかも知れません。

リクルートカード・マスターカードを持っている人が、ビザ・ブランドのクレジットカードを使ってみたいと感じた場合、リクルートカード・ビザを発行して2枚持ちをすることができます。

実はこの2枚持ちは、節約にとても有効な手段なのです。

ナナコを2枚持っている人の場合、一つのクレジットカードを使って2枚のナナコにチャージすることはできません。

リクルートカードを2枚持っていれば、2枚のナナコにクレジットチャージを行うことができます。リクルートカードの2枚持ちによって、ポイントをムダなく貯めることができ、複数の国際ブランドを使い分けることも可能になります。

また、特定の国際ブランドでなければクレジット決済ができない商品があり、それらを購入したい場合、手元にあるカードとは別ブランドを持つことでポイントを効率的に貯めることができます。

Mastercard ブランドの「リクルートカード」なら、アプリやネットでもApple Payが使える(JCBだと使えない)

VISAと同様に米国の国際ブランドであるMaster Card。そのため、利用可能な店舗が世界中にまたがっていて、幅広く活用することが可能な特徴があります。

どちらも世界中で利用することができるため、どっちを選ぶか悩んでしまう方も多いと思いますが、Mastercardブランドのリクルートカードであれば、アプリやネットでもApple Payを使用することができます。

VISAブランドに関しては国際ブランドの制約によって、Walletアプリ内でのSuicaのチャージが不可能で、インターネット・アプリでの決済に利用できないというわけなんですね。

Master Cardの場合はこの制約がないため、Apple Payをフルに活用することができます。

JCBブランドの「リクルートカード」なら、ETCカードの発行手数料と年会費が無料。nanacoチャージでもポイント付きだし、Speedpass+(スピードパスプラス)も利用可能

年会費が永年無料でポイント還元率が1.2%、付帯保険がついているのはJCBとVISAともに基本的な機能はほぼ一緒なのですが、JCBブランドのリクルートカードであれば、ETCカードの発行手数料と年会費が無料というメリットがあります。

マイカーを持っている方は通勤や休日のお出かけの際に有料道路を利用する方もたくさんいるかと思いますが、ETCサービスを積極的に利用したい方にはJCBブランドのリクルートカードを選ぶと、これらのかかる費用を抑えることができるんです。

さらにJCBギフトカードは、JCBブランドのクレジットカードでなければクレジット決済ができないため、これらの商品を定期的に購入する必要がある人は、リクルートカードの2枚持ちで対応することが可能です。

金券をクレジットカードで買うことができるのは、メリット大きいですよね!

また、nanacoチャージでもポイントが付きますし、サービスステーション以外にコンビニやレストランなど、あらゆる場所での支払いができるSpeedpass+も利用することができるメリットもあります。

VISAブランドだとedyにチャージできる

VISAブランドのリクルートカードの場合は、Edyチャージで常時1.2%の還元率があります。SMART ICOCAやsuicaチャージなど電子マネーでのオールマイティーさがこのリクルートカードのメリットで、西日本に住居がありICOCAを頻繁に使うという方に最適です。

リクルートカードでEdyのチャージを行う場合は、アンドロイドのスマートフォンでアプリを設定する方法が一番手軽に行うことができ、コストパフォーマンスにも優れてしますから、その手段をとるのがおすすめです。

生活にあったブランドを選べばよいが、無料だから3枚持っても良い。

上記で紹介した3つのリクルートカードは、ご自身の生活スタイルに応じたブランドを選ぶといいですが、どうせなら3つとも作ってしまうってこともおすすめです。無料で発行することができるため、3つの特徴を活かしながら利用するのが最もお得です。

電子マネーとの連携は?

ここから、リクルートカードと電子マネーとの連携についてみていきましょう。

リクルートカードは、複数の電子マネーと連携しており、ビザ、マスターカードであれば、楽天Edy、nanaco(ナナコ)、モバイルSuica、スマート・イコカにチャージすることができるようになっており、Apple Payにも対応しています。

リクルートカード・JCBの場合、ナナコ、モバイルSuicaへのチャージは可能ですが、楽天Edy、スマート・イコカへのチャージはできず、Apple Payにも対応していません。

なお、ビザ、マスターカード、JCBいずれのブランドであっても、イオンモールなどで利用可能なwaonへのチャージはできず、パスモへのチャージも不可になっています。

楽天Edyへのチャージ方法

楽天Edyにチャージすることで、全国の楽天Edy加盟店舗でいつでもスピーディにキャッシュレスで決済することができます。

クレジットカードを使って楽天Edyにチャージする場合、パソコンと楽天Edyリーダーが必要になります。楽天Edyを二百円利用すれば、楽天スーパーポイントを一ポイント貯めることができます。

ナナコへのチャージ方法

ナナコにチャージしておくことで、コンビニエンスストア最大手のセブンイレブンでのショッピングが便利になり、年金の支払いや納税分の決済についても、リクルートカード経由でクレジット支払いをすることが可能になります。

リクルートカードを使ってナナコにチャージをして、年金や税金を支払うとポイントが加算されるため、現金で支払うよりもお得になっています。

公共料金などの支払いが多い人にとって、リクルートカードを利用することは賢いポイントの貯め方になっています。また、大手家電量販店であるビックカメラやコジマ、ソフマップなどでもナナコを利用することができます。

ナナコチャージのやり方はとても簡単で、ナナコのホームページにアクセスして、会員登録を行うだけで準備は完了します。

登録が完了したら、ナナコ番号とカード記載の7ケタの番号を入力してログインし、リクルートカードからナナコへのチャージを行うことができます。

なお、クレジットカードを使ってナナコにチャージをする際の上限は五万円になっており、リクルートカードはナナコのオートチャージに対応していません。

モバイルSuicaとスマート・イコカへのチャージで移動が便利に

モバイルSuicaにチャージしておくことで、駅の自動改札機の入退場、JR東日本の定期券やSuicaグリーン券、新幹線チケットの購入などを、スピーディかつスムーズに行うことができます。

また、Suicaマークが付いている日本全国の店舗でキャッシュレスのショッピングが可能になります。

スマート・イコカはJR西日本が提供している電子マネーで、チャージしておくことで全国の鉄道・バスなどで、現金を使うことなく乗降が可能になります。

後払い電子マネーへの対応は?

ビザ、マスターカード・ブランドのリクルートカードは、後払い電子マネーであるクイックペイに対応していませんが、リクルートカード・JCBを利用することで、クイックペイを利用することが可能です。

クイックペイであれば、先払い電子マネーのように事前チャージをする必要がなく、とても便利です。

旅行保険も付いてくる

リクルートカードには、出張や旅行でも安心面に優れた旅行保険がセットが付いています。

最高2,000万円もの旅行保険がセットになっているため、旅行が趣味という方だけでなく転勤が多い方にもおすすめです。

海外の場合は利用付帯の最高額が2,000万円、国内であれば利用付帯の最高額が1,000円万円となります。

リクルートカードの送付時から利用することが可能で、携行品盗難や破損、入院などの被害にあった際には30日以内に連絡することが重要なポイントとなっています。

カードの紛失・盗難も全額保障

リクルートカードがが紛失してしまったときや盗難のお届けは、24時間体制で受付を実施しています。盗難にあってカードが不正使用されたときも、お届けいただいた日程から60日前まで不正使用された金額を保障してくれますから、安心面にも優れたカードなんですね。

このような現金とは異なる、カードならではの安心を約束してくれますから、カードが紛失してしまったり、盗難にあった場合はすぐにJCB紛失盗難受付デスクに連絡するようにしてください。

海外でカードの紛失や盗難が起こった場合でも、24時間年中無休、通話無料のトールフリーとなっていますから、最寄りのJCBプラザもしくはJCB紛失盗難受付デスクに電話するようにしましょう。

利用者に還元しすぎて新規申し込み停止になったリクルートカードプラス、リクルートカードの価値は高まった

リクルートカードは利用者に還元しすぎたことから、リクルートカードプラスの新規申し込みについては、2016年度の3月15日に停止となっています。

ただし、すでにリクルートカードプラスを持っているという方の場合は、何の不利益もなく今後も2.0%の高還元を維持してくれますから、うれしいですね。

でも、リクルートカードプラスは年会費が有料のカードです。

無料でしかもリクルートカードプラス並みに、保障や高還元を行ってくれるリクルートカードは是非作りたいカードとなりました。

プラスが作れないので、普通のリクルートカードの利用価値が高まっているわけですね。

また、nanacoのクレジットチャージについても年会費無料のリクルートカードを使用すると、これまで通り1.2%の還元を受けることが可能です。

リクルートカードの既存ユーザーであれば、リクルートカードとの併用もできますから、チャージ時の還元率が0.8%低下するものの、チャージカードをリクルートカードに変更するのがおすすめです。

リクルートカードの年会費

さまざまな特典があるリクルートカードですが、JCB、ビザ、マスターカードの三種類から選ぶことができます。リクルートカード・JCBの場合は、JCBが発行会社になり、リクルートカード・ビザ、マスターカードの発行は、MUFJの三菱UFJニコスが行っています。

いずれの国際ブランドを選んでも、年会費を永年無料で利用することができます。また、年会費を無料にするための条件なども特にないため、リクルートカードに入会後、クレジット決済をまったくしない場合であっても年会費がかかることはありません。

また、家族会員カードの年会費も無料になっています。なお、リクルートカードにゴールドカードはなく、クレジット機能が付いていないカードは発行していません。

ETCカードが無料なのも良い

リクルートカードを持っていれば、ETCカードを発行することができます。

リクルートカードのJCBならETCカードの年会費は永年無料になっており、ETCカードの利用でもポイントが貯まるため、自動車を使って高速道路を通る機会が多い人にとってはお得になっています。

ただし、ビザとマスターカードの場合、ETCカードの新規発行手数料が千円(税抜)必要になります。JCBであれば新規発行手数料が不要ですので、費用をまったくかけることなく、ETCカードを利用することが可能です。

リクルートカードの新規入会キャンペーン

現在のリクルートカードの新規入会キャンペーン1,000円分のポイントを獲得することができます。リクルートカードの初回利用でプラス1,000円分のポイント、リクルートカード携帯決済で4,000円分のポイントを獲得することが可能ですから、合計6,000円分のポイントを獲得することができるんですね。

ポイントを獲得するためには、カードの申し込みをしてからカードの発行完了メールが届きます。次にカードマイページにログインし、特典受け取りボタンをクリックします。そのあとすぐに特典ポイントを獲得できる流れになっていますので、簡単に新規入会キャンペーンを受け取ることが可能です。

その他の疑問

リボ払い手数料はポイント加算対象になる?

リクルートカードを持っていれば、リボ払いを利用することができます。リボ払いを使うと、実質年率15パーセントの手数料が発生しますが、リボ払い手数料はポイント加算対象になっていません。

退会後のポイントの取り扱いは?

リクルートカードを退会後も、既に付与されているリクルートポイントは継続して利用することができます。

ただし、参加中のキャンペーンなどの特典ポイントが加算されていない状態でリクルートカードの退会手続きを取ると、ポイントが付与されないケースがあります。

まとめ

いかがでしたか?リクルートカードには高い還元率があり、3枚持ちしても良いくらいお得なカードであることが知っていただけたと思います。

入会キャンペーンのポイントには新規入会特典と初回カード利用特典、携帯電話料金決済特典の3つがあります。これらすべての条件をクリアするとより高いポイントを獲得することができますので、是非活用するようにしてください。

[st_af id=”332″]

]]> 高還元率のポイントであることから、数多くの利用者から支持を得ているリクルートカード。 他のクレジットカードと比較して、申し込み審査の難易度もに低めに設定されていますから、比較的審査に通りやすいとされています。 ほとんどの […]]]>

高還元率のポイントであることから、数多くの利用者から支持を得ているリクルートカード。 他のクレジットカードと比較して、申し込み審査の難易度もに低めに設定されていますから、比較的審査に通りやすいとされています。 ほとんどの […]]]>高還元率のポイントであることから、数多くの利用者から支持を得ているリクルートカード。

他のクレジットカードと比較して、申し込み審査の難易度もに低めに設定されていますから、比較的審査に通りやすいとされています。

ほとんどの方が審査を通過することが可能ですが、収入の無い主婦でもリクルートカードの審査に通ることはできるのでしょうか?ここではその詳細についてまとめました。

リクルートカードの特徴をまず詳しく知りたいって人は下記の関連記事をはじめにお読みください。

関連記事:リクルートカードの基礎知識まとめ

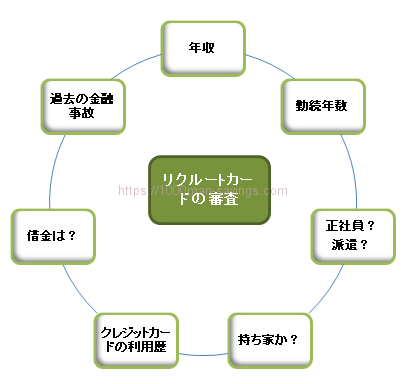

無収入でも審査が通る条件

リクルートカードなど、クレジットカードの審査では就業していること、安定性のある継続的な収入があることが、審査の申し込み条件となります。

そのため、仕事をしていない無職の方、もしくは収入源が何もない無収入の方の場合は、カード審査に落ちてしまうのが一般的です。

簡単にリクルートカードの審査基準を図に簡単にまとめました。

いくつかの条件を満たすことで無職の方や無収入の方も通常通りリクルートカードを作ることが可能です。

その条件とは何か、詳しくご説明しましょう。

18歳以上で、配偶者に収入あり

無職や無収入の方でも18歳以上で配偶者に収入がある場合は、リクルートカードの審査を通過することができます。

専業主婦の方は一般的に主婦業に専念している人のことを指しますので、毎月の収入がない無収入の状態となりますが、通常通りリクルートカードを作ることができるんですね。

これは配偶者が仕事をしていると世帯収入として審査を進めることができるためです。

ただし、ご主人の扶養家族であることと、他者のクレジットカードやローンなどで延滞がないことが必須条件となります。

学生でも通るが、高校生は不可

学生でもリクルートカードの審査に通ることができます。安定した収入がある方と同様に年会費無料で、最高2,000万円の海外旅行障害保険もセットになっています。

ポイント還元率も1.2%となりますら、貯まったポイントで卒業旅行の軍資金にしたり、就活に必要なスーツやビジネスシューズなどを購入することも可能なんですね。

また使いすぎを防ぐ学生に安心な限度額設定もありますから、保護者の方も安心してリクルートカードの発行を勧めることができます。

ただし、大学生や専門学生など18歳以上の学生はリクルートカードの審査に申し込むことができるのですが、18歳以上であっても高校生は不可となります。

フリーターでも大丈夫

フリーターでもリクルートカードの審査に申し込むことができます。正社員と比較して、クレジットカードの審査の基準が高くなりますが、収入の安定性でフリーターはもちろんアルバイトでも審査を受けることが可能です。

また、同じフリーターであっても若年層と中年層の場合、若年層の方が審査の基準が低くなっています。

これは収入面などを考慮すると年齢を重ねた人の方が信頼性に長けてるように感じますが、若年層のフリーターは学生と同じと考えられ、将来性のある大切な顧客としてカードの審査のハードルを低くしているためです。

勤務年数が長ければ長いほど安定性が高いと判断され、リクルートカードの審査でも少し有利になる可能性が高いです。

ブラック(信用事故者)はダメ

信用事故者とは、過去にクレジットカードやローンの返済で何らかの問題が生じ、返済期日より2〜3ヶ月以上支払いが遅れてしまい、通常通りに返済が完了しなかった(金融事故を起こした)ことがある方のことを指します。

このような信用事故者は、事故情報として信用情報に登録されるんですね。

この信用情報には金融事故を起こした方のことを異動と表記されます。異動情報は信用機関や異動情報の種類によって保管期間が異なるものの、大体5〜10年程度となります。

安定した収入のある配偶者がいる主婦、扶養家族の学生であってもこの異動履歴が残っている期間中は、新しくリクルートカードを発行するのは非常に困難であると認識しておいてください。

審査に通りやすくなるテクニック

キャッシング枠を抑える

リクルートカードだけでなくクレジットカードの審査を通過しやすくするには、キャッシング枠を抑えるのがポイントです。

実際にキャッシング機能をつけずにリクルートカードの審査を申し込むと、審査結果の答えが早くもらえて通過することができたという事例が数多く存在します。

また、計画的にリクルートカードを使えるかどうか不安な人も、このような事例と同様に初めからキャッシング枠を抑える、あるいはキャッシング機能をつけない方法がおすすめです。

リクルートカードはクレジットカードですから、何となく安心性の高い印象があるかと思います。しかし、キャッシング機能については銀行や消費者金融のカードローンと同様に借金する行為です。

必ずお得な金利条件ではないということをしっかり把握しておいてくださいね。

JCBよりVISAの方が通りやすい

リクルートカードの審査をより通りやすくするためには、VISAカードを選ぶ方のがおすすめです。

リクルートカードにはVISAとJCBの2つの種類がありますが、JCBカードの場合有名な国産カードブランドのJCBが審査を行うため、審査基準が厳しくなっています。

VISAカードは三菱UFJニコスが審査を担当していて、一般的に審査のハードルが低い傾向がありますから、特にカードブランドに希望がないのであれば、三菱UFJニコスが審査する、VISAカードを選ぶようにしましょう。

審査では職場に電話してくる?

新しくリクルートカードを発行するためには、申し込み後の審査に通る必要があります。

リクルートカードの入会審査では申し込み時に記載したご自身の住所や職業、年収を参考にして、カードの発行の有無や利用限度額をどの程度に設定するかを判断します。

審査の流れでご自身が申込書に記載した職場に本当に就業しているのがどうかをチャックするため、職場に本人が働いているかどうかの確認をする在籍確認の目的で、職場に電話してくることがあります。

在籍確認はある場合と無い場合があるが、最近は減ってきた

リクルートカードだけでなく、クレジットカードの審査で在籍確認の電話が100%ないというカード会社は存在しませんが、最近では在籍確認されることが減ってきています。

クレジットカードの入会審査に対する調査を実施したところ、300人のうち243人もの方が在籍確認の電話がなかったと回答しています。

ケースによっては自身の知らない間に社内の方が電話に対応して、在籍確認が行われている場合もありますが、それでも過半数以上の人が電話連絡なしとなっています。

電話がかかってくるとしても個人名

職場に電話されるとしても、審査担当者は自分がカード会社の人ということを明かさず、基本的に個人名を名乗ります。

リクルートカードの審査を申し込んだ本人にしかカード会社であることは告げません。

もし、本人が電話に出られなかった場合でも、勤務先の返事で会社に在籍しているかどうか判断することができますから、他に何か伺われる心配はまずないです。本人が電話対応したときも、在籍確認だけですからスムーズに済みます。

2枚同時に作ると審査は厳しくなる?

リクルートカードなどクレジットカードを2枚以上同時に作ると審査が厳しくなるという声があります。

本当でしょうか?

まず、リクルートカードを2枚以上所持していることは、国際ブランドごとに特徴があるので節約目線では良いことです。

ただ、クレジットカードを作るということは、信用で買い物ができる枠を貰うってことなので、あまり同時に申し込むと警戒される可能性があります。

そのため、無収入の主婦の方は、まず1枚リクルートカードを作って、少しづつ利用実績(クレジットヒストリー)を積んでから2枚目意向を作っていくのが良いと思います。

まとめ

いかがでしたか?リクルートカードの審査は無収入の主婦だけでなく、条件を満たせば学生でも通過することができることを知っていただけましたよね。

最近は電話による在籍確認が少なくなっている傾向が見られるものの、クレジットカード会社も審査上行わないといけない業務のひとつですので、在籍確認の電話を拒否することはできませんから、その点もしっかり把握しておくようにしてください。

]]> 小田急電鉄が発行している小田急OPカードは、小田急百貨店を利用する人や小田急電鉄の沿線に住んでいる人にとって、大変便利でお得なクレジットカードです。 今回は、小田急電鉄沿線在住の方に必須のクレジットカードである小田急OP […]]]>

小田急電鉄が発行している小田急OPカードは、小田急百貨店を利用する人や小田急電鉄の沿線に住んでいる人にとって、大変便利でお得なクレジットカードです。 今回は、小田急電鉄沿線在住の方に必須のクレジットカードである小田急OP […]]]>小田急電鉄が発行している小田急OPカードは、小田急百貨店を利用する人や小田急電鉄の沿線に住んでいる人にとって、大変便利でお得なクレジットカードです。

今回は、小田急電鉄沿線在住の方に必須のクレジットカードである小田急OPカードについて、ご紹介します。

OPクレジットカードの年会費

前述の通り、OPクレジットカードの年会費は初年度無料ですが、クレジットの利用がなければ2年目以降、500円(税抜)の年会費が発生します。OPクレジットカードの家族会員カードを発行すると、初年度は年会費無料で2年目以降、1人につき100円(税抜)の年会費が発生します。

ただし、カード名義人、家族会員のどちらかが年間1回以上クレジットの利用をすれば、翌年度の年会費が名義人、家族会員ともに無料になります。

OPカードのポイント制度

PASMOにオートチャージでポイントがもらえる喜び

OPクレジットカードを保有することで、便利なPASMOへのオートチャージサービスを利用することができます。

オートチャージサービスは、PASMOの残高が設定金額より少なくなると、電車や地下鉄などの改札に入場する際、自動的に設定金額がクレジット決済され、PASMOにチャージされるサービスのことです。

PASMOへのオートチャージ利用代金分も、OPクレジットカードの利用ポイント対象になります。

電子マネーへのチャージでポイントが付与されるクレジットカードは限られているため、OPクレジットカードを保有することで、PASMOオートチャージでポイントがもらえるといううれしさがあります。

小田急ポイントサービス加盟店でポイントが2重取りできる

OPクレジットカードを保有していれば、小田急ポイントサービス加盟店でポイントの2重取りができます。

小田急ポイントサービス加盟店には、小田急百貨店などのショッピングをする施設だけではなく、ホテル、レストラン、観光・レジャー、交通、スポーツクラブなど、さまざまなジャンルのお店があります。

OPクレジットカードを使い、小田急ポイントサービス加盟店でショッピングをすると、カード提示による0.5パーセントのポイント付与に加えて、クレジット利用に対する0.5パーセントのポイントが上乗せされるため、ポイントの2重取りができ、とてもお得になっています。

小田急線に乗車しただけでポイントが貯まる

OPクレジットカードでオートチャージしたPASMOを使って小田急線に乗車をすれば、月間の乗車に応じて最大7パーセント分の「小田急乗車ポイント」が貯まります。

小田急線にオートチャージ機能付きのPASMOで乗車した際、小田急乗車ポイントが貯まる仕組みになっていることから、小田急沿線に住んでいる人にとって見逃せないポイントになっています。

ただし、定期券による乗車は小田急乗車ポイントの対象になっていないため、小田急乗車ポイントを獲得するためには、PASMOにチャージされている残額を利用して自動改札機を通り、小田急線に乗車する必要があります。

ポイントの価値は1ポイント1円

OPクレジットカードで貯まったポイントは、小田急ポイントサービス加盟店で1ポイント=1円で利用することができます。

また、小田急グループ各社が提供している「ポイントサービス企画商品」と交換することもできます。

ポイントサービス企画商品には、フィットネスクラブの1日トライアル利用券や、ホテルでのカフェランチを楽しむことができるランチチケットなどがあり、インターネット上で好きな商品を選ぶことができるようになっています。

電子マネーとの連携は?

OPクレジットカードは、さまざまな電子マネーとも連携しています。前述の通り、OPクレジットカードを使ってPASMOのチャージが可能で、ポイントは満額付与されます。

WAONにはチャージできませんが、SMART ICOCA、モバイルSuicaはチャージすることが可能です。

Edyの場合、VISAかMasterを選ぶことでチャージ可能ですが、JCBではチャージできません。一方、nanacoにチャージすることができるのはJCBのみで、VISAとMasterはチャージすることができません。

OPカードの最大のメリットは小田急その他のメリット

田急百貨店、小田急ポイントサービス加盟店での買い物が最低5%~最大10%お得

OPクレジットカードのその他のメリットとして、小田急百貨店や小田急ポイントサービス加盟店でショッピング利用した際のポイント還元率が最低5パーセントも貯まります。

さらに、年間80万円以上利用すると10パーセント還元になります。

小田急OPカードのポイント還元率

| 誰でも | 5%還元 |

| 年間80万円以上使うなら | 10%還元 |

5~10%OFFで利用できる店舗

5%~10%オフで利用できる店舗は小田急沿線上にかなり豊富にあります。

特に新宿駅周辺にはかなり多いので、新宿駅利用者の方は

| サービス分野 | 店舗名 | ポイントが貯まるか、使えるか |

|---|---|---|

| ショッピング系 | 小田急百貨店 | ポイントが貯まる、使える |

| ショッピング系 | 新宿ハルク | ポイントが貯まる、使える |

| パン屋 | HOKUO | ポイントが貯まる、使える |

| コンタクト | アークスコンタクト、みんなのコンタクト | ポイントが貯まる |

| コーヒー | KALDI(カルディ) | ポイントが貯まる、使える |

| ケーキ | 銀座コージーコーナー | ポイントが貯まる、使える |

他にもメチャクチャ人い範囲の店舗で5%offが利用できるので、小田急沿線住みの人、通勤で新宿駅を使う人は小田急ポイントカードを作ることを考えてみてください。

小田急ポイントカード公式サイトをチェック

ロマンスカー利用者は絶対作れ、特急料金の最大5%が返ってくる

通勤などで小田急ロマンスカーを使っている人は、絶対に小田急ポイントカードを作らないと損します。

ショッピングほどではないですが、1%から5%とロマンスカーの特急料金が返ってきます。

しかも、少額からでも5%還元になるので、ほとんどの人が利用可能です。

| 利用金額 | 還元率 |

|---|---|

| 3000円未満 | 1% |

| 3000円~1万円未満 | 3% |

| 1万円以上 | 5% |

Odakyu OX ストアでポイント割増

OPクレジットカードを使って、スーパーマーケットであるOdakyu OX ストアで買い物をすれば、月間利用金額に応じて翌月のポイント倍率の割増があります。

また、Odakyu OX ストアで定期的に実施されている「ご愛顧感謝デー」には、通常の3倍のポイントが付与されます。

東海プラスEXで新幹線が割引

OPクレジットカードがあれば、東海道新幹線のインターネット予約・チケットレスサービスである「東海プラスEX」を利用できます。

東海プラスEXを利用することで、年間を通じて365日いつでも割引のお得な値段で東海道新幹線に乗車することができます。

但し、東海プラスEXを利用するためには、年会費が500円(税抜)発生します。

OPカードの疑問

解約しやすい?

OPクレジットカードを解約する場合、小田急カード専用デスクにカード名義人本人が連絡する必要があります。

インターネットで解約をすることはできませんが、電話で必要事項を伝えることによって、簡単に解約手続きを行うことができます。

沿線外に引っ越したら解約すべき?

小田急電鉄沿線外に引っ越した場合、OPクレジットカードを保有する意味があるかどうか悩む場合があるかもしれません。

沿線外に引っ越しをした後でも、小田急百貨店やOdakyu OX ストア、小田急ポイントサービス加盟店で買い物をする可能性があれば、OPクレジットカードを持っておくメリットはあります。ただ、これらのお店に行く機会がなくなる場合、OPクレジットカードを保有しておく意味はあまりありません。

家族カードはお得?

家族カードの年会費は100円(税抜)であり、カード名義人か家族会員のどちらかが1年に一度OPクレジットカードを使えば、名義人と家族会員両方の翌年年会費が無料になります。

また、小田急電鉄沿線に住んでいたり、小田急百貨店やOdakyu OX ストア、小田急ポイントサービス加盟店でショッピングをすることがあれば、家族カードはお得になります。

紛失した場合の対応は?

OPクレジットカードを紛失した場合は、「紛失盗難受付デスク」にすみやかに電話で連絡をする必要があります。万が一、不正利用があり被害が発生した場合であっても、届出日から60日前までさかのぼり、それ以降に発生した損害については規定に沿って補償されます。

なお、OPクレジットカードの再発行手数料として、1,000円(税抜)が発生します。再発行された新カードが手元に届いた後に古いカードが見つかった場合は、ハサミを入れて処分する必要があります。

OPクレジットカードのデメリット

小田急電鉄沿線に住んでいたり、小田急百貨店などで買い物をすることが多い人にとってメリットが多いOPクレジットカードですが、デメリットとしては通常ショッピングの還元率が低い点があります。

通常ショッピングの還元率は0.5パーセントであり、他の高還元率を持つクレジットカードと比較すると見劣りする数字になっています。

あくまで、小田急沿線の人が使うとめちゃくちゃお得になるカードって位置づけで、沿線外の人はそこまでおすすめじゃないんですよね。

また、ポイントの有効期間が短いこともOPクレジットカードのデメリットと言えます。

ポイント有効期間が3カ月から1年3カ月になっているため、ポイント残高を常に意識しておかなければ、失効してしまうことになりかねないというデメリットがあります。

付帯保険

OPクレジットカードには、国内、海外旅行保険は付いていません。付帯保険が必要な場合は、他のクレジットカードに入会する必要があります。

OPクレジットゴールドカードはおすすめ?

OPクレジットカードの上位カードとして、OPクレジットゴールドカードがあります。

年会費は10,000円(税抜)ですが、初年度は無料で、カード利用年額が200万円(税込)以上の場合は、本会員・家族会員とも翌年度の年会費が無料になります。

また、国内・海外旅行保険も充実しており、買物保険も付いています。国内28空港、海外1空港のエアポート・ラウンジを利用することができる特典もあります。

しかしながら、年会費無料のクレジットカードでも付帯保険が充実しているカードがあり、エアポート・ラウンジを利用できるゴールドカードで、もう少し年会費がリーズナブルなクレジットカードがあります。また、OPクレジットゴールドカードのポイントの貯まり方は、通常のOPクレジットカードと同じです。

小田急百貨店や小田急ポイントサービス加盟店などで高額な買い物をする予定がある人でない限り、OPクレジットゴールドカードを持つ特別な理由は見当たりません。

国際ブランドはどこがお得?

OPクレジットカードは、JCB、VISA、Mastercardの国際ブランドから選ぶことができます。

年会費などの違いはありませんが、どの国際ブランドを選ぶかによって、電子マネーへのチャージ分にポイントが付くものと付かないものがあります。モバイルSuicaとSMART ICOCAにチャージを行った際、VISAとMasterはポイントが満額付きますが、JCBは付きません。

前述の通りしましたが、VISAかMasterを選ぶことでEdyへのチャージは可能ですが、JCBではチャージ不可になっています。また、nanacoにチャージ可能なのはJCBだけで、VISAとMasterはチャージできません。ど

の電子マネーを使っているかによって選ぶ国際ブランドは変わってきますが、税金や公共料金などをコンビニエンスストアで払っている場合、JCBを選ぶことでnanacoへのチャージが可能で、チャージして支払った分のポイントが付与されます。

小田急ポイントカードとOPクレジットカードどっちがお得?

小田急電鉄はOPクレジットカードに加えて、クレジット機能が付いていないポイントカードも発行しています。小田急ポイントカードはポイント専用カードであり、年会費は不要ですが、カード発行手数料が100円(税込)が発生します。

OPクレジットカードの場合、初年度年会費無料で、年間1回でもクレジットの利用があれば2年目以降の年会費がかかりません。

そのため、費用の面では、年会費無料にすることが可能なOPクレジットカードの方がお得になっています。ポイントカードの申し込みは13歳以上になっており、即時発行が可能であるため、当日の買い物からすぐに利用可能になっています。

OPクレジットカードの場合、原則として18歳以上で安定継続収入がなければ申し込むことができず、審査に時間が必要であるため、入会のハードルはポイントカードの方が低くなっています。

また、OPクレジットカードにはクレジット利用ポイントが付与され、カード紛失・盗難時のポイント補償がありますが、ポイント専用カードにはこれらの特典がありません。

ただ、一番大きな違いが小田急百貨店でのポイント還元率。

OPクレジットカードは、初年度から5%引きでOPポイントカードを大きく上回るだけでなく、

| OPクレジットカード | OPポイント専用カード | |

|---|---|---|

| 支払い方法 | 現金・クレジット | 現金 |

| 「クレジットご利用ポイント」 | ○ | × |

| カード紛失・盗難時のポイント補償 | ○ | × |

| 小田急百貨店のポイント還元率 | 5%~10% | 3% |

まとめ

OPクレジットカードは、小田急電鉄沿線に住んでいる人や小田百貨店などで買い物をする機会がある人にとって大変お得なクレジットカードです。

年に1回ショッピングなどで使うことによって、年会費がかからないことから一度保有してみて、メリットを試してみる価値があるクレジットカードです。

]]>しかし、格安SIMでスマホゲームをする人、特に課金をする人は支払方法に気をつける必要があります。

今回は格安SIMでスマホ課金をするベストな方法について紹介していきます。

支払方法はクレジットカードかプリペイドカード

格安SIMを利用するメリットは、なんといってもスマホ代金の大幅節約でしょう。

月に5,000円ほど安くなったという人もいるほど、格安SIMの節約効果は大きいです。

しかし、格安SIMではハイスペックな端末が使えない、キャリアのメールアドレスが使えないというデメリットがあります。

また、大きなデメリットとしてアプリなどの購入にキャリアによる支払決済が利用できないというものがあります。

では、格安SIMでアプリの購入や課金をするにはどうすればいいのかというと、以下の2つの方法が選択できます。

- クレジットカードで支払う

- プリペイドカードで支払う

クレジットカードは一番簡単な支払い方法ですが、安全面への不安や課金をしすぎるというデメリットがあります。

またプリペイドカードは未成年でも安心して利用できますが、お店でカードを購入して登録するという作業をカードがなくなるたびに繰り返さなければならないため、手間がかかります。

それぞれにメリット、デメリットがあるため、自分に合った方法を選択しましょう。

審査が不安ならプリペイドカードもあり

先にも解説したように、格安SIMで課金するなら、クレジットカードかプリペイドカードを利用します。

クレジットカードは当然ですが所有するまでに審査があり、ある程度の返済能力がなければカード審査に通らない可能性があります。

一方で、お店で購入することができるプリペイドカードなら、誰でも気軽に利用することができます。

スマホ課金にプリペイドカードを利用した場合のメリットを確認していきましょう。

プリペイドカードなら不正利用リスクが低い

クレジットカードは、プリペイドカードのように何度も登録しなおす必要が無く、継続してゲーム課金を続けることができます。

しかし、クレジットカードを契約するためには審査があり、専業主婦や学生以外は、基本的に継続した収入がなければクレジットカードを作ることができません。

また、クレジットカードを所有していたとしても、クレジット決済を利用している場合はスマホを落としたときに、他人がそのまま課金を続けることができるため、不正利用のリスクが高いと言えます。

一方でプリペイドカードなら決められた金額が終了すれば課金ができなくなるため、スマホを落とした場合などに不正利用されたとしても、比較的被害が少なく済みます。

また、クレジットカードの場合はゲームに夢中になってしまった場合に課金をし続けてしまうデメリットがあります。

その点でもプリペイドカードなら、決められた金額に達すると使えなくなってしまうため、再びお店で購入しなければならないことが歯止めになり、スマホ課金のしすぎ防止にも役立ちます。

特に、子供にスマホを持たせるときなどにクレジットカードを登録しておくと、いつの間にか数万円も課金していたということになりかねません。

子供や未成年が利用する場合にも、プリペイドカードは安全に利用することができるのは大きなメリットと言えるでしょう。

関連記事:プリペイドカードの比較ランキング。還元率や年会費無料に注目しておすすめは?

普通はクレジットカードが便利

子供や未成年でなければ、クレジットカードを格安SIMの決済に利用することはごく自然なことでしょう。

プリペイドカードであれば何度も買い足してコードを入力するという手間がかかります。

また、利用するサービスによって違うカードを購入しなければならないというデメリットもあります。

1つの種類のカードは残高がたくさんあるのに、違う種類のカードを新たに購入しなければそのサービスが利用できないということもあり得るため、無駄な出費が増えます。

クレジットカードは使いすぎるというデメリットはありますが、自分自身で制限して利用することで快適にスマホゲームで遊ぶことができるでしょう。

年会費無料で還元率が高いカードがベスト

格安SIMのスマホでゲーム課金をする場合、少しでも無駄な出費をなくすために、クレジットカードはできれば年会費無料のものを選びたいです。

年会費無料カードは還元率も高いですし。

カード利用でポイントが貯まりやすいクレジットカードを選択することで、ゲーム課金しながら効率よくポイントを貯めることができます。

スマホ課金におすすめの、年会費無料でポイント還元率が高いクレジットカードは下記のとおりです。

| クレジットカード | ポイント還元率 | 特徴 |

|---|---|---|

| 楽天カード |

1.0%~3.0% | 年会費永年無料 楽天ポイントが貯まる

楽天市場で購入するとポイント3倍 |

| Orico Card THE POINT | 1.0%~3.0% | 年会費無料

オリコモール経由でAmazonで還元率2.0%、楽天市場、Yahoo!ショッピングで3.0%から最大14%のポイント還元 |

| PayPayカード |

1.0%~3.0% | 年会費無料 Tポイントが貯まる

Yahoo! ショッピング利用時に3%のポイント還元率 |

格安SIMだとキャリア決済が使えない

ドコモやau、ソフトバンクなどから格安SIMに乗り換えることで、毎月の費用が大幅に節約できる可能性があります。

しかし、格安SIMに乗り換えることで、今まで利用できていたキャリア決済の支払い方法が利用できなくなってしまいます。

キャリア決済を利用することで、クレジットカードを持っていない人でもクレジットカードのように後払いができることや、ドコモやauなどのポイントが貯まるなど様々なメリットがあります。

クレジットカードを契約できる人であれば、格安SIMに乗り換えることでキャリア決済が使えなくなってもそれほど問題はないと思われますが、クレジットカードを持っていないという人が格安SIMを契約する場合には注意が必要です。

上の表でご紹介したような、年会費無料で還元率の高いカードは一枚は作っておいた方が良いですね。

スマホゲームで課金するなら、リボ払い、分割払いはやめよう

先にも解説したように、格安SIMに乗り換えることによってキャリア決済が使えなくなるため、アプリの購入やゲームの課金はクレジットカードかプリペイドカード払いになってしまいます。

プリペイドカード払いはなくなるたびに買い足しに行く必要があるため、クレジットカードを持っている人であれば通常はクレジットカード払いにする人がほとんどではないでしょうか。

しかし、クレジットカード払いにしていてスマホゲームをする人、特に課金をすることが日常的になっているという人は、いくらでも課金し続けてしまうという危険性があります。

クレジットカードで払うことで感覚が麻痺しがちになり、次で終わり、次で終わりと続けていくうちに数万円も課金していたという話は珍しい話ではありません。

さらに、クレジットカードの支払いを分割払いやリボ払いにしてしまうと、毎月数万円課金しているにもかかわらず毎月の請求額が少ないことで、まだ使えると安心してしまう危険性が高いです。

スマホゲームで課金しすぎてしまうという人は、絶対に分割払いやリボ払いにしないこと、課金を止める自信がない人はプリペイドカード払いに変更することをおすすめします。

まとめ

格安SIMに乗り換えることによって毎月の費用が大幅に節約できますが、スマホゲームの課金の支払い方法がクレジットカードかプリペイドカード払いになってしまうというデメリットがあります。

クレジットカードでスマホゲーム課金をすると使いすぎてしまう危険性があるため、子どもに持たせるスマホにはクレジットカードを登録しないこと、また自分自身で課金のしすぎにはくれぐれも注意をすることが大切です。

]]>わたしが良く乗る路線だと概ね15%引きになります。

これは安すぎでしょ。

公共交通機関が15%引きはなかなかないレベルのお得感ですし、実は最大55%引き(残念ながら管理人は55%OFFは未体験)で乗れます。

新幹線は格安航空などと比較しても快適で素早く移動できるのでとても人気があり、この新幹線をクレジットカード払いでお得に利用しようとしたら、「えきねっと」がベストです。

えきねっとを利用する2つのメリット

まず駅ネットを利用する2つのメリットを上げます。

①新幹線の料金が最大55パーセント安くなります(最大で半額)

②クレッジットカードにポイントが貯まります

この2つのメリットを受けるには、クレジットカードを利用する必要があります。

これらを具体的に紹介していきます。

①の新幹線の料金を割引価格で購入するには、JRが提供している”えきねっと”と呼ばれるウェッブサイトを利用します。

この”えきねっと”で新幹線を予約ためには、”えきねっと”の会員登録をする必要があります。

”えきねっと”では、「えきねっとトクだ値」「お先にトクだ値スペシャル」「お先にトクだ値」などの名称で新幹線のチケットが割引販売されています。

名称により割引価格が異なります。

割引率は、約10パーセントから約55パーセントになります。

新幹線のチケットの割引は、乗車時間帯・行き先・時期などにより異なります。

そのために、最安値で新幹線に乗車されたい方は、”えきねっと”をウォッチして割引率の調査が欠かせません。

わたしはここまでやっていなくて、利用したいときにちょっと早め(1週間くらい前)に「えきねっと」をのぞいてみます。

そうすると、早割的な感じで15%引きで新幹線チケットが予約できます。

えきねっとでは現金での支払いができない

この”えきねっと”は、現金での支払いができません。

だから必ずクレジットカード払いになってポイントが貯まります。

あえて、新幹線用に新たにクレジットカードを作成するよりも、従来から使用されているクレジットカードを利用した方が、ポイントを貯める観点では、最終的に最も価値が高くなる方向に作用します。

おすすめはsuicaとの連携が良いビッグsuicaカードですね(関連記事:ビックカメラSuicaカードの還元率はsuica系最強。)

また、クレジットカード名義人以外による、クレジットカード利用(他人使用)はできませんので、必ず、名義人ご本人様がチケットを引取りする必要があります。

クレジットカードを利用した新幹線のチケット購入のメリットは、窓口に並ぶ手間も省くことができます。

JR東日本・JR北海道の駅、JR西日本北陸エリアの一部駅の指定席券売機(みどりの券売機)に、”えきねっと”で登録しているクレジットカードを挿入すれば、新幹線のチケットを入手することができます。

ただし、注意点として、みどりの券売機を利用される場合には、クレジットカードの暗証番号が必要になります。

乗り遅れるのが怖くない?大丈夫!救済措置があります

わたしは時間にルーズなので事前に予約するって行為が怖いので、最初はねきねっとに申し込むのを躊躇しました。

わたしだけでなく、新幹線とか飛行機とかチケット受取り前に、申込んだ列車が出発してしまうケースはたまにありますよね。

これが、めっちゃ怖い。

そして、”えきねっと”では、列車の出発時刻を過ぎた場合については、お受取り前後にかかわらず変更や払戻しはできません。

やっぱり、めっちゃこわい?

でも、実は救済措置がありますので、ご安心を頂ければと思います。

新幹線等の列車が出発しても、当日の受取可能な時間内であれば、お申込みいただいたチケットのお受取りは可能となっています。

このチケットを使用して、当日の”普通車自由席”を利用することができます。

全車指定席列車(はやぶさ、はやて、こまち、かがやき)については、当日の立席で利用することになります。

また、成田エキスプレスについては、当日の空席の場合については利用することができます。

注意点としては、乗車日当日23:00 までにチケットを受取りしなかった場合は、チケットの購入予定代金を登録クレジットカードに1回払いで全額ご請求されます。また、「えきねっとトクだ値」については、指定列車にお乗り遅れの場合、料金券部部分が無効となります。乗車券部分のみご乗車日の当日に限り有効になります。

領収書が欲しい人は

会社の出張などで領収書が欲しい人は、みどりの窓口や「えきねっと」表示のある券売機等で発行でできます。

窓口は、混雑する場合がります。そのために、券売機を利用される場合には、チケットを受取る際に、タッチパネル上に”領収書”の表示がでてきます。

その表示を押すと領収書が発行されます。

さらに、”えきねっとチケットレス”で申込みされた方は、パソコンの「JR券申込サービス」にログインした上で、”JR券申込メニュー”の”予約内容の確認・変更・払戻”から照会して下さい。

このメニューの中の確認結果一覧の備考欄に「領収書」ボタンが表示されますので、選択することで帳票形式で印刷することができます。

このようにインターネット上から”えきねっと”から新幹線のチケットを購入することより、メチャクチャ安く利用できます。

乗り遅れの心配もないので、是非積極的に利用してみましょう。

]]>そんなファミリーレストランの中でも、今回はガストに絞って、お得な支払い方法をまとめてみたいと思います。

どのような支払い方法でもポイントが得られるTポイントを含めた還元率を最後に示したいと思います。

[toc]

ガストでお得なクレジットカードは?

ファミレスは価格帯に応じて支払い手段が限定されますが、ガストは現金払い以外にクレジットカードなどでの決済が可能です。基本的にVISA、JCB、マスターカード、アメックス、ダイナースのクレジットカードなどメジャーなクレジットカードは全て利用することができます。その中でも少しでも還元率が高くお得なカードをご紹介します。

一般的に購入した場所に応じて通常のポイント付与に加えて、何パーセントか還元するカードが存在します。しかし、ガストにおいては、それがないためどのクレジットカードを選べばいいかと聞かれたら、クレジットカード単体の支払いしか考えないのであれば一般的に高還元率のカードを選択することが一番の選択肢となります。

通常、0.5%の還元率のところ、1%を超える還元率のカードは基本的に高還元率のカードと言えるのではないでしょうか。

その中でもメインのカードとしてオススメさせていただくのが、「楽天カード」です。特にネットでも買い物するという人にとっては、通常の買い物で1%、ネットで楽天を通じて買い物をすると最大4%の還元率となっており、ガストでの買い物以外でも高い還元率なのは魅力的と言えます。

使える商品券は?

メジャーなところは全て使えるクレジットカードと異なり、商品券は注意が必要です。

特にメジャーなクレジット系のJCBギフトカード、VJAギフトカードの2種は使うことができません。ガストで使うことができるのは、一般的に入手できるところだとクオカードとジェフグルメ券に限られます。

「すかいらーく優待券」という一般に販売されていないものもありますが、普通に購入して入手するものではないため、多くの人が使うのはクオカードとジェフグルメ券という2つということをお伝えしておきます。

ただ、クオカードもジェフグルメ券も単に支払うだけでは還元されたり、値下げされることもないため、如何に安くこれらのものを入手できるかということが大切になりますが、それは後ほど記述します。

使える電子マネーは?

交通系電子マネーやEdy、iD、クイックペイ、au WALLETなど電子マネーに対応しているのもガストの特徴です。

商品券同様値下げされることはないため、電子マネーとクレジットカードを紐付けしておき、電子マネーにチャージした際に得られるポイントと電子マネーを利用した際に得られるポイントの両方を手にすることが大切になってきます。

多くの交通系電子マネーはポイントサービスをしているものの、例えばTOICAやKitacaのようにポイントサービスがない交通系マネーもあるため、もし支払いに使う場合は注意が必要です。

事前に確認し、普段使っている交通系電子マネーがポイント等に対応していないのであれば、一般の電子マネーを使うことを意識してみましょう。

結局どの支払い方法がお得?もっとも還元率が高いのは?

ガストでの支払いを考えたとき、支払いだけでポイントが還元されるのは電子マネーを使った場合のみで、それぞれの支払いを単体で使ったとしても還元率は低いのが実情です。少しでも全体での還元率を上げるためにどうすればいいのか以下では仮に1万円食事した例を元に記述していきます。

設定:ガストで食事をして1万円の代金を支払ったケースを想定します。

1.Edyを活用した際、最大のポイント還元率を狙うケース

まず、Edyを活用した際最大の還元率となるのはリクルートカードを使ったケースです。

先ほどオススメした「楽天」カードはネットで買い物をした際には還元率は高いものの、Edyにチャージした際には0.5%です。Edyへのチャージに加えて支払いをした際の0.5%を合算すると合計1%の100円分のポイント還元となり、Tポイントが50ポイントが加算され150円分の還元となります。

これ対して、リクルートカードはEdyのチャージが1.2%の還元となっています。そのためチャージしただけで120円分のポイントが還元されます。

また、Edyの支払いで50円の還元となります。そこにTポイントが50ポイント還元され、トータル220円分還元されることになります。

2.ジェフグルメカード・クォカードを活用した際

まず注意しておかなくてはいけないのはジェフグルメカードやクォカードを活用した部分にはTポイントが付与されないということです。そのため支払い時のTポイントなしで1番以上の還元率になるかどうかがポイントとなります。

オススメしたいのは、クォカードでの支払いです。ポイントとしての支払いはありませんが、1万円のクォカードは購入すると180円分のメリットがあるため、10180円使えます。

また、そのクォカードを購入するとき、特にセブンイレブンでnanacoを使い購入することができるので、nanacoへチャージできるリクルートカードを使うことで1番と同様1万円の購入で120円のポイントを手に入れられます。

トータルで300円の還元を得たのと同じ状況ができます。

3.クォカードを金券ショップで購入した際

これは販売価格とクォカードのメリットぶんの180円を得られるかどうかにかかっています。特に1万円のクォカードは金券ショップで見つけることがそうとう困難なものです。

もし巡り会えて、120円以上のディスカウントがされて売られているのであれば、一番お得に食事ができたことになります。

まとめ

段階を色々踏まないと金額面でのメリットは得られにくですが、その手間を踏むことでガストで最大3%のメリットを受けることができます。

ネットショッピングはあまりしない・楽天のサイトは使わないという方にとって、ガストでの支払いを前提に置くのであれば、「リクルートカード」が一番メリットのあるカードと言えるでしょう。

たかが3%の利益でしょと思うかもしれませんが、銀行預金で3%の利益を得ようとしたら相当な金額を貯金しないと得ることはできません。

手間だと思わず、是非コツコツ試してみてください。

]]>フリマアプリとは、オンライン上の出品者と購入者が、出品者が設定した値段で商品を売ることのできるアプリのことです。

アプリ版とweb版があり、パソコンやスマホから商品の出品や購入ができるサイトになっています。

代金引換手数料は高い

クレジットカードを持っていない人は、メルカリで「代金引換」を使う人が多いと思いますが、やめて方が良いです。

代金引換手数料は高いので。

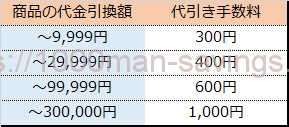

クロネコヤマトの代金引換手数料は以下の通りです。

1万円以下の品物をメルカリで買った場合、3%以上が代引き手数料になってしまうので、クレジットカードを作っておくべきなのです。

もし20歳未満でクレジットカードが作れないけど、メルカリを使いたいって人はデビットカードを使っても良いでしょう。

とにかく、代引き手数料を避けることを考えた方が良いです。

デビットカードとは?審査なしで誰でもお得に使えるのがメリット

使えるクレジットカードは?

クレジット払いのときに使えるブランドは、JCB・VISA・MasterCardなどです。

これらのクレジットカードであれば、メルカリで商品購入できます。

メルカリでクレジットカードを使う方法

メルカリでクレジット支払いをスムーズに行っていくには、商品購入前にプロフィールのクレジット情報の登録で、「設定」→「支払い方法」で登録完了しておきます。

そうすると実際支払いをするときは、「購入する」のボタンを押すだけになります。

再度確認画面が出て「購入する」が表示されるので、同じようにボタンを押せば商品購入の手続き完了になります。

メルカリでクレジットカードを使っても、取引相手には知られない。

メルカリでクレジットカードを利用しても、購入者のクレジット情報が出品者に伝わることはありません。

クレジット情報のような個人情報は、メルカリが間に入る形になるからです。

詳しいことは、この後で解説していきたいと思います。

クレジットカード情報はメルカリにも知られない

購入したときのクレジット情報は、取引相手にもメルカリにも知られることはありません。

クレジット情報は、Paypalという別会社に代行しているからです。

Paypalは日本ではあまり知られていませんが、世界では大手の決済システムを持っている会社です。

決済システムとは、購入者からクレジット情報やお金を一時預かり、そこから出品者にお金を送る形です。

メルカリでは、そのようなことをPaypalが行っているということです。したがってクレジット情報はPaypalには伝わってしまいますが、個人情報流出する可能性は低く、心配する必要もないでしょう。

高い手数料は取られない?

メルカリでの支払い方法は、クレジット払い・ケータイ払い・ATM払いの方法があります。

このときクレジット払いを選択すれば、手数料は無料になります。

もしケータイ払い・ATM払いを選択すると、100円の手数料がかかります。

どの支払い方法で商品を購入しても、それ以上の手数料を取られることはありません。

コラム:着払いは手数料にはクレジットカードは使えないメルカリでは、出品者が商品の送料込みまたは着払いを選択します。出品者が着払いにしている商品を購入すると、購入者が商品と送料を支払う必要があります。

送料は商品の送り先やサイズによって違いがあり、場合によっては送料だけで2000円から1万円ほどかかるケースもあります。これをクレジット払いにしても、着払いは支払う必要はあります。

しかも着払いの場合は、クレジット使用できないので、現金で支払う形になります。

クレジットカード決済して、キャンセルした場合はどうなるの?

メルカリでは商品を購入すると、基本的にはキャンセルできません。

購入した商品をキャンセルできるのは、相手の都合次第のケースのみです。相手の都合次第とは、例えば購入した商品がいつまで経っても届かない、届いた商品が壊れているといった事柄です。

このようなときは、キャンセルの問い合わせをすることによって、お金が戻ってくるケースもあります。なおキャンセルの問い合わせをするときは、商品名や商品ID、相手のニックネームなど必要事項を記入して、メルカリ事務所から返答を待つ形になります。

クレジットカードで購入した後にキャンセルする手順は、商品に何らかの不備があったケースのみで、キャンセルボタンをクリックするだけです。数日後にクレジットカードに返金されるので、お金が戻っているかクレジットカード登録などで確認しておきましょう。

また受取評価をしたあとだと、キャンセルするのが難しくなってしまいます。

受取評価をするとメルカリ事務所が、出品者から購入者へ正常に商品のやり取りが完了した、と受け取られてしまうからです。商品が使える状態なのかを確認してから、受取評価するようにしましょう。

家族名義のクレジットカードでも使える?

メルカリでクレジット購入するときに、家族名義のクレジットカードで購入しても問題ありません。

夫名義や親名義のクレジットカードを利用しても購入できます。ただし自分のクレジット名義を、家族や知人名義にするのは法律違反になるので、そのようなことはやめましょう。

分割払いはできる?いくらから分割可?

クレジット購入の分割払いにも対応していて、3000円以上購入で分割払いできます。

2回・3回・5回・6回・10回・20回・24回などの回数に分割でき、3回以上分割すると手数料がかかってきます。

分割回数を増やしていくと手数料の金額も上がるので、なるべく一括払いで支払ったほうがいいでしょう。メルカリにはアプリ版とweb版がありますが、分割払いできるのはアプリ版で、web版での購入時の分割払いは利用できません。

メルカリからの請求は、どんなタイミングでくるの?

メルカリの支払い方法は、クレジット払い・ケータイ払い・ATM払いの方法があります。

クレジット払いだと、各カード会社の引き落とし日が請求日になります。

通常は、購入月の翌月支払いのカード会社が多いです。ケータイ払いでは、「ドコモケータイ払い」「auかんたん決済」「ソフトバンクまとめて支払い」から選択します。

各会社の引き落とし日が請求日になり、手数料100円分プラスして引き落とされます。

ATM払いでは、直接銀行のATMで支払う形になります。購入代金のほかに、「収納機関番号」・「お客様番号」・手数料100円を準備する必要があります。

それぞれの支払い方法によって、引き落とし日や手数料金額が変わるので、商品を購入する前にそれらを確認しておきましょう。

メルペイに注目

メルカリはモバイル決済に参入すると発表し、子会社メルペイを設立しました。

今後は、メルカリの知名度を活かしてメルペイブランドでモバイル決済を展開していく予定です。

普及を促進させるためにメルカリでの利用に高還元率を付与することが予想されるので、メルカリ好きには目が離せませんね。

]]>今回はクレジットカードについている「キャッシング機能」について解説します。キャッシングとはクレジットカードでお金を借りることです。急に現金が必要となったときに非常に便利なサービスです。

一方、消費者金融や銀行も「カードローン」というお金を借りるサービスを展開しています。カードローンもキャッシングと呼ばれることがあります。しかしながら今回は、分かりやすく比較するためにクレジットカードの方を「キャッシング」、カードローンの方を「カードローン」と区別して解説します。

また、消費者金融のカードローンと銀行のカードローンの性質が違う部分については「消費者金融系カードローン」「銀行系カードローン」と表記します。

キャッシングの仕組み

クレジットカードと言えば、買い物をキャッシュレスでできるカードとしての使い方がメインですが、追加の機能として現金を借りる機能を付けることができます。これをキャッシング機能といいます。キャッシングとは、クレジットカードの機能の一部ってことですね。

どれくらい借りられるかは審査によって決まります。

キャッシングでは借入1回ごとに契約を結ぶ必要はなく「キャッシング枠」という借りられる上限枠を契約して、その枠の中でなら何回でも借りられる仕組みになっています。

例えば、キャッシング枠が50万円で10万円を借りたとします。そうすると50万円-10万円=40万円は、いつでも追加で借りられるのです。

返済して借入残高が0円になれば、キャッシング枠一杯の50万円までまた借りることができます。

返済は一括払いか分割払いかを選べる場合が多いですが、DCカードのように一括払いしか受け付けていない会社もあります。分割払いのことをリボ払いと呼ばれたりしますが、意味は同じと考えて差しさわりありません。

一括払いというと、ショッピングの場合は利息がつきませんが、キャッシングの場合は借入をした日数分だけの利息がつきます。これがショッピングとキャッシングの大きな違いです。

カードローンの仕組み

ショッピング機能がない、現金の借入に特化したサービスがカードローンです。クレジットカードとの違いはショッピング枠の有無のほかに、すべてのカードローンは年会費がかからないことです。

カードローンは大きく「消費者金融系カードローン」と「銀行系カードローン」に分かれ、銀行系カードローンの方が審査は厳しく、金利が低くなっています。

審査の結果、借りられる上限枠がきまり、その範囲なら借りたり返したりできるのはキャッシングと同じです。この枠のことを、クレジットカードではキャッシング枠と呼んだのに対して、カードローンでは限度額(または極度額)と呼ばれます。

返済の自由度が高いのが特徴で、当日借りて当日返済することもできます。その場合利息はかかりません。

何故なら利息は借入した日数分だけかかかり、当日返済の場合は利用日数が0日だからです。対して、キャッシングの場合は返済日まで返済を待たなければいけない場合も多くなっています。

キャッシングのメリットデメリットを消費者金融系カードローン、銀行系カードローンと比較

キャッシングと消費者金融、カードローンより大きい金額を貸してくれるのは?

キャッシングと消費者金融系カードローンは貸金業法の総量規制という枠の中でしか貸出をすることはできません。この規制で年収の1/3以上の貸出をすることを禁じられているのです。

例えば、年収600万円の場合は他社も併せて600万円×1/3=200万円が貸出の上限なのです。

対して銀行系カードローンは総量規制を受けません。銀行は銀行法の規制を受け、貸金業の規制を受けないからです。

もちろん契約者の返済能力によって貸し出す金額は決まるのですが、返済能力が高いと判断されれば銀行系カードローンの方が多く借りられる可能性があります。

申し込み方が簡単なのは?

キャッシングの場合、クレジットカードの申込時にキャッシング枠希望欄にチェックをしておくだけで自動的にクレジット枠とキャッシング枠を同時に審査してくれるので、申込は簡単です。

持っているクレジットカードにキャッシング枠が付いていない場合は電話、インターネットなどで申し込むことができます。

住所や勤務先などはすでに登録されているので、新たに情報を登録することもなく、手続きは簡単です。

カードローンの場合、新規申込は自動契約機、インターネット、電話がメインです。後述するように審査自体は早いのですが、住所、氏名、勤務先など一から登録しないといけないので、クレジットカードにキャッシング機能を付けるよりは手間がかかります。

自動契約機の場合は、契約終了後カードが発行されてすぐ借り入れることができますが、インターネットや電話の場合だと、結局自動契約機で契約に行かなければいけない場合もあり不便な場合もあります。

もっとも最近は「Web完結」といって、インターネットで申込、契約、貸出まで来店不要でできるサービスを謳う会社も増えています。

早くお金を貸してくれるのは?

キャッシングの場合も、カードローンの場合も、すでに契約してカードを持っていればすぐに借入が可能です。

新規契約の早さは以下の順になります

1.消費者金融系カードローン

審査と契約の早さが特徴です。即日審査、即日融資を謳っている会社がほとんどです。

アコム 最短30分

プロミス 最短30分

モビット 最短30分

アイフル 最短30分

2.銀行系カードローン

数日から数週間かかるカードローンが以前は主流でしたが、現在では最短即日で借りられるところが増えています。

新生銀行カードローンレイク 最短50分

三菱東京UFJ銀行バンクイック 即日

三井住友銀行カードローン 即日

3.キャッシング

即日発行できるところから数日かかるところまで様々です。

セゾンカード 即日〜数日

イオンカード 最短1週間

三井住友VISAカード 最短1週間

キャッシングに時間がかかってしまう理由は、クレジットカードの場合、カード本体が自宅に届いてからでないと利用できないからです。

カードローンの場合、自動契約機ですぐにカードを受け取れたり、インターネットでの申込でも、契約が完了すればカードレスで銀行口座にすぐ振り込んでくれるサービスがあるからです。

審査上の特徴・違いは?

カードからお金を借りる場合、そもそも審査に通らなくてはなりません。

クレジットカードのキャッシングは、消費者金融・銀行系カードローンと比べて審査の傾向はどうでしょうか?

キャッシング

審査項目はキャッシングもカードローンも変わりません。

基準は「安定した収入があり、安定した返済能力があること」です。収入、勤務先、勤務年数、他社からの借入の有無が主に審査されます。

登録した勤務先に実際に勤めているかどうか、クレジットカード会社名で電話がかかってきます。これは在籍確認と呼ばれます。

本人が電話に出なくても、会社の人が出て「○○はただいま外出をしております。」などの返事が得られれば在籍確認完了となります。

消費者金融系カードローン

キャッシングとの違いは在籍確認の方法です。キャッシングの場合はクレジットカード会社名で在籍確認が行われるのに対して、消費者金融では個人名で行なわれます。

消費者金融名前で在籍確認をすれば、カードローンの利用が会社の人に知られてしまうからです。

「会社の人に個人名なんかで電話をかけたら知られてしまうのでは?」と思うかもしれませんが、貸金業法でカードローンの利用の事実を他人に知らせることは禁じられています。そのため、在籍確認の担当者は最善の注意を図って電話してくるので、会社の同僚や上司にバレることはまずありません。

キャッシングが利用目的の人は、クレジットカードよりプロミスの方が金利が安いです。関連記事:キャッシングするなら、クレジットカードよりプロミスがお得な理由

銀行系カードローン

審査の上で一番大きな違いは銀行が審査するわけではないということです。

審査は保証会社に依頼してそこが行うというスタイルが主流です。保証会社は消費者金融が勤める場合が多くなっています。

理由は、銀行は住宅ローンなどの有担保ローンのノウハウは持ち合わせていますが、カードローンのような無担保ローンのノウハウには乏しいからです。よって長年の経験の蓄積のある消費者金融に保証会社を依頼するのです。

在籍確認は銀行名か個人名か前もって選べます。

銀行名を選んでおけば、会社の人が在籍確認の電話を取っても「クレジットカードの勧誘」などと説明することができるので、カードローンに申し込んだ事実が知られることはありません。

返済方法で便利なのは?

キャッシングでは月に1回の銀行引落しでしか返済できないことが多いので利便性は高いとは言えません。また、借入の際に一括払いかリボ払いかを決めなければなりません。

リボ払いの場合、繰上げ返済や一括返済で完済したくてもATMで返済できず、引落し日まで待って返済をする必要がある場合があります。例えば楽天カードの場合、ATMでの返済ができません。

カードローンの場合、ATM、口座振替、口座振込、ネットバンキングと豊富な返済方法があります。借入の際に一括払いかリボ払いかを決める必要性もありません。

キャッシングとカードローンを比較すると、返済の利便性はカードローンの方が高いと言えます。

金利が安いのは?

1.キャッシング

キャッシングの場合、各社金利に違いはほとんどありませんが、イオンカードの最低金利はかなり低めです。

イオンは金融事業にも力を入れているので、優良顧客をたくさん抱えていて、安い金利でもお金を貸すことができることが分かります。

- 三井住友VISAカード 15.0%~18.0%

- DCカード 14.95%~17.95%

- 楽天カード 18.0%

- セゾンカード 12.0%~18.0%

- イオンカード 7.8%~18.0%

ほとんどのキャッシングの上限金利が18%であることがわかります。

消費者金融と同じくらいの金利ですので決して低いとは言えません。

下限金利にはバラツキがありますが、最初の契約でこの金利が適用されることはほとんどありません。

キャッシングも含めてクレジットカードを利用し続けることによって信用を築き上げることで金利が下がってくる可能性があるのです。

なお利息制限法を超える金利での貸出は禁止されています。

利息制限法

10万円未満;年利20.0%まで

100万円未満:年利18.0%まで

100万円以上:年利15.0%まで

借入額はどの会社でも100万円以上なら年利15.0%以下になります。

楽天カードが18.0%なのは、キャッシング枠の上限が90万円なので、100万円を超える貸し出しをすることがないからです。

2.消費者金融

プロミス 4.5%〜17.8%

アイフル 4.5%〜18.0%

アコム 3.0%〜18.0%

キャッシングとほぼ同じ金利です。

3.銀行系カードローン

みずほ銀行 2.0%〜14.0%

三井住友銀行カードローン 4.5%〜14.5%

三菱東京UFJ銀行バンクイック 1.8%~14.6%

銀行系カードローンはキャッシング、消費者金融系カードローンに比べて約4%低い金利であることがわかります。

お金を借りる際に金利を重視するなら銀行系カードローンが一番ということになります。ただし、金利が低い分、審査は厳しくなります。

銀行の金利が低い理由は審査の厳しさの他に、先ほど述べた保証会社が存在することが挙げられます。

保証会社は審査するだけでなく、債権保全をする役割も担っているのです。債権保全とは、利用者が返済できなくなるのを防いで管理することです。

万が一利用者が返済できなくなった場合は、保証会社が銀行に返済できなくなったお金を利用者に代わって返さなければいけません。

これを代位弁済とよびます。

この代位弁済で確実に貸した金額が回収できるからこそ、銀行系カードローンの金利が低く抑えられている側面もあるのです。

海外で利用しやすいのは?

キャッシングは、海外では現地通貨で借りられるという大きなメリットがあります。

これはカードローンにはない機能です。国際ブランドが使える海外ATMで借りることができます。国際ブランドとは、VISA、MasterCard、JCBなど、クレジットカードのブランドです。

返済は現地通貨ではなく日本円で返済できるので、海外利用での利便性は非常に高いと言えます。

借りた記録は信用情報機関に残る

キャッシングの場合もカードローンの場合も、借入をすると信用情報機関にその記録が残ります。

信用情報機関とは、クレジットカード会社、消費者金融、銀行などが、カード利用の情報を共有している機関です。借入のしすぎや貸出のしすぎを防ぐために活用されています。

登録される情報と情報が抹消されるまでの期間は以下のようになっています。

・申し込んだ記録:最長半年

・借りた記録:解約後最長5年

・延滞・強制解約・任意整理等:最長5年

・自己破産:最長10年

返済が完了して残高が0円でも、キャッシング枠を解約しないかぎり、借入の記録は消えないことに注意してください。キャッシングしていたことが、住宅ローンの審査時にマイナスの評価になる場合があります。

キャッシングの基本的な利用方法

クレジットカードからお金を借りる方法

大きく分けて2つの方法があります。

1.銀行振込

電話やインターネットから借入を申し込んで、自分の銀行口座に振り込んでもらう方法です。

申込後数分で振込を謳っている会社もありますが、時間帯によっては翌営業日になることもあるので注意が必要です。

楽天カードの場合だと、楽天銀行の口座指定の場合は24時間365日受付、数分で振込が可能です。

2.ATM

提携ATMからカードを使っての借入です。提携ATMはクレジットカード会社によって異なります。

賢い使い方

お得な借り方と返済方法は?

キャッシングはお金が手元にないときに審査なしでお金が借りられるというすごいメリットがありますが、金利は決して低いとは言えません。

できるだけ支払う利息を少なくする方法としては、一括払いを選択することです。

長く借りれば長くかりるほど支払う利息が多くなります。

どうしても一括払いにできない金額を借りた場合、リボ払いを選択することになるのですが、そのときのコツはできるだけ毎月の支払金額を多くすることです。

支払金額が少ないと毎月の返済は楽ですが、なかなか返済が終わらず余計な利息を払い続けることになります。

リボ払いの回数は少なく、金額は多くが鉄則です。

さらに余裕があるときには繰り上げ返済をすることです。できるだけ短期に返済してしまうのがキャッシングの賢い利用方法です。

借りるならどこがいい?

金利は先ほど述べたように、各社のキャッシングの金利に大差はありません。そうすると、利便性の高いところを選択するのがよい、ということになります。

まず、キャッシングするときには一括払いかリボ払いかを選択する会社が多いですが、借りてからそれを変更できるところの方が返済の面で安心できます。

例えば楽天カードやイオンカードは一括払いでキャッシングをしても、後でリボ払いに変更できます。

キャッシングの返済は口座引き落としがメインですが、それに加えてATMで返済できるところを選べば、気軽に追加返済することができます。例えば三井住友VISAカード、JCBカード、イオンカードです。

返済シミュレーションを利用しよう

短期の返済と何度も述べましたが、実際にシミュレーションを使って、どれくらい支払う利息が変わってくるが見てみましょう。

なおシミュレーションの結果は利用状況・契約内容に応じて変動します。なお、シミュレーションにはアコム公式サイトのものを使用しました。

ご返済シミュレーション【公式サイト】カードローン・キャッシングならアコム

https://www.acom.co.jp/return/simulation/

借入金額は10万円、金利は18.0%とします。

1回あたりの返済金額

・一括(1回)払い:101,500円

・半年(6回)払い:17,552円

・1年(12回)払い:9,167円

・2年(24回)払い:4,992円

回数が多ければ多いほど月々の支払金額は少なくなります。よって、どうしてもリボ払いで少ない返済金額を選んでしまいがちです。

では、合計支払利息はどうなるでしょうか?

・一括払い:1,500円

・半年払い:5,312円

・1年払い:10,004円

・2年払い:19,808円

一括払いと2年払いとでは13,308円も差があります。いかに短期の返済が重要か分かります。

キャッシングの知っておきたい話

キャッシング枠を不正利用されたら保証される?

クレジットカードの不正利用は盗難保険で補償されるというのは半ば常識となっています。ただし、キャッシングに関しては盗難保険の対象外なのです。

驚かれた方も多いはずです。

暗証番号がないとキャッシングできないので、暗証番号を知られたという過失が問われることとなり、補償が効かないのです。暗証番号の管理には十分すぎるほどの注意が必要です。

約定返済と随時返済とは?

リボ払いの場合、毎月決められた金額を返済していきます。

その決められた金額を返済することを約定返済といいます。約定返済をしないと延滞、ということになるのです。

また、約定返済の金額は、借入金額によって最小返済金額が決まっています。なお、最小返済金額はクレジット会社によって異なります。

金額設定をしないと最小返済金額が約定返済の金額となる場合もあります。そうなると返済期間が長くなり、多くの利息を支払うことになるので必ず確認しなければいけない金額です。

約定返済に加えて追加で繰上げ返済することもできます。これを随時返済と呼びます。随時返済をしても約定返済が行われないわけではないので注意が必要です。

]]>