だったらクレジットカードはどうかというと、「クレジットカードは際限なく使ってしまいそう」「盗まれて不正利用されてしまいそう」という不安を耳にします。

クレカや現金は不安という方も安心な「海外プリペイドカード」について、基本をばっちり解説します。

旅のお供に防犯や荷物の点で安心な海外プリペイドカードはいかがでしょうか。

不安もなくばっちりです!

海外プリペイドカードって何ですか?各種カードと比較しながら解説

そもそもプリペイドカードとは、どんなカードのことなのでしょうか。世の中にはカードがありすぎます。

コンビニに足を運ぶと、ギフトカードがずらりと並んでいます。

インターネットを検索すると、「一体この世にはどれだけのカードがあるのだろう」と、唖然とするくらい、色々なクレジットカードやデビットカードの名前が並びます。

お店に買い物に行くと、すかさずポイントカードやサービスカードの勧誘をされるため、「海外プリペイドカード以前に、カードの区別がつかない」という方もいらっしゃるのではないでしょうか。

ご安心ください。海外プリペイドカードのお話をする前にカード種類ごとの違いを明快にすべく、簡単に解説を入れていきます。

カードの違いは、覚えてしまうと非常に簡単です。違いがわかると、海外プリペイドカードが海外のお供としてどれだけ安心で心強い存在かが見えてくるはずです。

基本の基本!「プリペイドカード」とは

プリペイドカードとは、「チャージして使うカード」のことです。

カードに対して事前に一定額をチャージし、その金額の範囲内で利用することができます。

事前に決められた金額の範囲でチャージしてから使うことから、プリペイドカードは「カードの形をしたお財布」と呼ばれることもあります。

例えばカードのチャージ最高額が10万円で、10万円以内であれば1万円以上1千円単位でチャージ可能というプリペイドカードがあったとします。

このプリペイドカードに1万1千円を事前にチャージし、買い物の際に「プリペイドカードで支払いをお願いします」と申し出て、さっとカードを提示して支払をするというかたちの使い方をします。

色々なスーパーマーケットで行っている、チャージして決済できるカードを想像するとわかりやすいのではないでしょうか。

プリペイドカードの最大の特徴は「チャージした金額しか使うことができない」という点です。

前述した例では、1万1千円チャージしました。

ですから、1万1千円までしか使うことができません。

何度も買い物をして残り金額が5円なのに、1万円の品物を購入することはできません。再度チャージする必要があります。

海外プリペイドカードは、「海外でも使うことのできるプリペイドカード」のことです。

プリペイドカードは便利ですが、海外での利用に対応していないカードもあります。

海外でも使うことのできるプリペイドカードを「海外でも使えるプリペイドカード(海外プリペイドカード)」と呼びわけているというわけです。

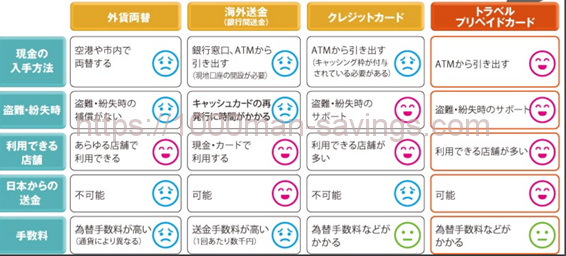

① 現金とプリペイドカードの違い

「400円になります」

店員さんに言われたら、現金払いの場合は、それぞれの国で発行されている硬貨やお札で支払います。

しかし、プリペイドカードの場合は、先にカードにチャージしておき、カードで払います。ニュアンスとしては、カードの中にチャージした分の現金が詰まっているような感じです。

店員さんに金額を告げられたら、さっとプリペイドカードをリーダーにかざすだけで、支払は完了します。

お財布から直接的に硬貨やお札が出て行くわけではなく、プリペイドカード内の残高が減るという仕組みです。

海外で現金を所持することのリスクとデメリット

海外で大量に現金を持っていると、「かさばる」上に「目立つ」というデメリットがあります。

たくさんの現金を所持していると、「窃盗などのリスクも高まる」というデメリットもあります。

対してプリペイドカードは、お金をチャージすることで、カード一枚をお財布化することができます。

「かさばらない」「窃盗などの犯罪に巻き込まれるリスクが減る」というメリットがあります。

② キャッシュカードとプリペイドカードの違い

キャッシュカードは、銀行などの金融機関の口座からお金を下ろすためのカードです。

キャッシュカード自体にクレジットカードやデビットカードの機能をつけることのできる金融機関もありますが、機能が付属していないただのキャッシュカードの状態では「口座からお金を下ろすこと」つまり口座と連動させて現金を引き出すという使い方しかできません。

もちろん、プリペイドカードのように、チャージして使うこともできません。あくまで「現金を下ろすため」のカードです。

キャッシュカードは他機能が付属していなければ、金融機関の口座からお金を下ろすなどの手続きしかできません。キャッシュカード単品で支払はできないのです。この点、同じ「カード」という名称がついていても、プリペイドカードとは異なっています。

海外にキャッシュカードを持ち出すことのリスクとデメリット

第一に、「紛失する」というリスクがあります。紛失してしまえば、いざという時にお金を下ろすことができません。

また、紛失することによって、「口座内のお金(残高)を引き出されてしまう」というリスクがあります。

日本国内でも、キャッシュカードを落としてしまうと一大事だという印象がありませんか?

海外に持ち出しても同じことが言えます。

紛失後にカードを拾った人からお金を下ろされてしまい、口座残高が何時の間にかすっからかんという事態になりかねません。

また、海外には日本のように交番が存在しない国もあります。

考え方が日本とまったく違っている国もあります。

落とした場合、キャッシュカードが見つかる可能性はとても低いです。日本国内で落とした場合は結構戻ってきますが、海外では戻ってくるのは奇跡と呼べるでしょう。

第二に、海外で日本の金融機関のキャッシュカードを使うことができない場合が多いため、「荷物になる」というデメリットがあります。

地銀などのキャッシュカードは海外で使うことができないことが多いのです。

持って行っても荷物になるだけで、リスクばかりというデメリットがあります。お金を下ろすことができなければ、キャッシュカードを持っていく意味はありません。

クレジットカードとプリペイドカードの違い

クレジットカードは、キャッシュレスでの決済に使うカードです。

買い物をする時にクレジットカードを出すと、カードだけで買い物が可能です。

「カードだけで買い物ができる」という点でクレジットカードとプリペイドカードは混同されがちですが、2つのカードは仕組みが大きく異なっています。

クレジットカードは、1月ごとの締め日を定め、締め日まで使用した分の総額が指定の金融機関口座から引き落とされる仕組みです。

例えば、毎月15日が締め日だった場合、15日まで1万円の買い物と、5千円の買い物をクレジットカードで決済していれば、15日までに1万5千円の総額になりますので、次の引き落とし日に指定した口座から1万5千円が引き落とされる仕組みです。

クレジットカード会社のマイページで手続きすることによって、リボ払いなどにも変更が可能です。

クレジットカードは「使った分が後日まとめて引き落としされるカード」なのです。

対してプリペイドカードは、チャージして使うという特徴があります。使った分を後払いではありません。

事前にお金をチャージしておかないと支払いに使うことができません。

クレジットカードと同じくキャッシュレスで決済できるカードなのですが、仕組みがぜんぜん違うということです。

海外でクレジットカードを使うことのリスクとデメリット

クレジットカードには、JCB、VISA、アメックスなど、いくつものカード会社があります。

そのカード会社のクレジットカードを海外の国で使うことができるのか、海外のお店で使うことができるのかは、国やお店によって異なります。

例えばJCBの場合、JCBとの契約をしているお店なら海外でも問題なく決済に使うことが可能です。

VISAやアメックスなども同じです。キャッシュカードは海外で使うことのできないカードもかなり多いですが、クレジットカードは日本国内で作成しても海外で使うことのできるカードが多数派と言えるのではないでしょうか。

クレジットカードを所持していると、海外ではとても便利です。

クレジットカードの「クレジット」は「信用」という意味です。クレジットカードの普及率と利用率の高い国では、クレジットカードを持っていることが一種のステータスであり、身分証明のような役割を果たします。

また、クレジットカードはお金が手元になくても決済できますので、外貨へ両替する手間や、お金を持ち歩く煩わしさとは無縁です。

海外旅行や海外出張でクレジットカードを持ち歩く方は決して少なくはありません。

しかし、クレジットカードを海外で使うことや持ち歩くことには、リスクとデメリットがあります。海外でのリスクに、「盗難や紛失」「盗難や紛失後にクレジットカードを使われてしまうこと」があります。

例えば、クレジットカードの限度額が100万円だったとします。

紛失や盗難後、取得した人または窃盗犯に、限度額いっぱいまで使われてしまう可能性があります。

クレジットカードには保険が付帯しているものもありますが、保険が付帯しているからといって絶対に全てのケースが補償の対象になるわけではありません。

プリペイドカードの場合、チャージした金額が1万5千円なら、1万5千円の被害で済むというメリットがあります。

チャージした額以上を使うことができないため、クレジットカードのように限度額いっぱいまで使われてしまうというリスクがないのです。プリペイドカードは、「チャージした分の被害で納めることができる」という、リスクヘッジが可能です。

デビットカードとプリペイドカードの違い

同じく、プリペイドカードと混同されやすいカードに、デビットカードがあります。

この二つのカードも、仕組みがまったく違うカードになります。仕組みが違うからこそ、別々の名前で呼ばれているのだと考えてみてください。

デビットカードで決済をお願いすると、利用金額が即座に口座から引き落とされることになります。

例えば、5万円の買い物をしてデビットカードでの支払いをお願いしたとします。すると、5万円が、デビットカードと連動している口座からすぐに引き落としされる仕組みです。

クレジットカードは締め日までの総額がまとめて引き落とし日に引き落としされます。

デビットカードの場合は、使う都度、連動した口座から利用分の金額が落ちる仕組みです。

口座にお金があればチャージする必要もありません。口座の残高が限度額だと言えます。

対してプリペイドカードは、チャージした分の金額しか使えません。チャージした金額が基本的に限度額とイコールになります。デビットカードとは仕組みが違っています。

海外にデビットカードを持って行くことのリスクとデメリット

デビットカードは口座の残高が限度額になる関係上、盗難や紛失後に使われてしまうと、口座に貯めていたお金がどんどん減ってしまうというリスクがあります。

使用時に口座から即座に引き落としされてしまうため、クレジットカードのようにカード会社に掛け合って引き落としを止めてもらうことも難しくなります。

「口座と連動しているせいで、どんどん使われてしまう」「引き落としが即座に行われるため、止める時間がない」というリスクとデメリットがあります。

プリペイドカードはチャージした金額が限度額になるため、デビットカードのようにどんどん口座内のお金を使われてしまうということがありません。

海外では海外プリペイドカードを使うとお得!5つのメリット

プリペイドカード以外のカードにも、それぞれのカード独自の機能やメリットがあります。

しかし、海外という遠方で使うことには、リスクとデメリットが大きいという現実があります。

そこで、海外旅行や留学、海外出張では、主力として海外でも使えるプリペイドカードを主戦力として決済に利用してみてはいかがでしょうか。

海外でも使えるプリペイドカードには、5つの大きなメリットがあります。

海外でプリペイドカードを使うと数々のリスクを回避できる

各種カードとプリペイドカードの違いと共に、それぞれのカードのリスクやデメリットについてもお話しました。

海外プリペイドカードには「チャージ額が限度額」というメリットがあるため、デビットカードやクレジットカードを持ち歩いて「不正利用」された場合に被るリスク回避にぴったりです。

盗難や紛失の際、デメリットやリスクを最小限に抑えることができるカードとして、海外で利用できるプリペイドカードには大きな魅力があります。プリペイドカードによっては、自分でロックをかけることのできるカードもあります。

海外プリペイドカードで管理の手間や手続きのわずらわしさから解放

海外でお金やクレジットカードを持ち歩く場合、管理のわずらわしさがネックになります。

クレジットカードは、紛失や盗難によりハイリスクをこうむる可能性のあるカードです。

多額の現金を持ち歩くと目立つため、犯罪に巻き込まれやすくなることも想定されます。

海外でお金やカードを管理することは、とても大変なことです。海外プリペイドカードを上手く使うことにより、管理の手間を軽減できるというメリットがあります。

家族や海外にいる本人にとって、お金が必要になったら送金したり、いちいち口座からお金を引き出したりといった手続き面での手間もあります。

送金の場合、現地の銀行に口座開設する手間もあります。

海外プリペイドカードの中には、現地の銀行に口座開設しなくても送金できるプリペイドカードがあります。海外プリペイドカードを賢く利用することによって軽減することができるのです。

海外プリペイドカードは基本的に審査なし!年齢制限も低い

クレジットカードは審査にパスしなければ発行してもらうことができません。

加えて、申し込みの年齢に条件が設けられているため、年齢制限に引っかかると作成することが難しくなります。

例えば、「三井住友VISAデビュープラスカード」の場合、「高校生を除く18歳以上(未成年の場合は親権者の同意が必要)」という年齢条件がついています。18歳未満がクレジットカードを所持するには、家族カードを発行してもらうことが基本になります。

しかし、留学するのは18歳以上だけではありません。もっと若い年齢で海外旅行をするケースや、留学するケースもあります。

海外で使うことのできるプリペイドカードの多くは、クレジットカードよりも発行できる年齢の条件が低いというメリットがあります。

例えば、海外で使えるプリペイドカード「マネパカード」の場合、年齢基準が15歳以上となっています。

クレジットカードより年齢制限に引っかかる可能性が低いのがプリペイドカードです。

また、プリペイドカードは、カード会社側が立て替えで先払いをするというプロセスがないため、基本的に与信審査なしで発行できるというメリットがあります。

海外でクレジットカードを使うと決済レートが割高なケースが多い

海外でクレジットカードを使うと、決済レートが割高になるケースが多くなっています。

なぜかというと、決済レートがそのまま適用されるわけではなく、事務手数料を上乗せされたレートが適用されます。

一言で簡単に言うと、「海外クレカ利用での決済レートはお高い」のです。

その点、プリペイドカードを持っていると、安心です。現地通貨に合ったプリペイドカードを用意することで、クレジットカードの決済レートで悩む必要がなくなります。

海外プリペイドカードは余った外貨を貯めておくのに有利

海外に旅行した後、大量に余った硬貨に悩ませられた経験はありませんか。

紙幣は日本円に両替できても、細かい硬貨はお断りという金融機関は少なくありません。

結果的に、海外に行くと硬貨だけが家にじゃらじゃらと貯まってしまうという結果になってしまいます。

海外で使えるプリペイドカードで決済すれば、お金の受け渡しがありません。

ですから、お釣りにじゃらじゃらと硬貨を受け取ることもなく、硬貨そのものが余るという事態を回避できます。

お金が余っても、外貨はカード内に存在しています。

家でじゃらじゃら管理する手間も、両替に困ることもありません。

カードだけを持っておけば大丈夫です。

余った外貨は再び海外に行く時に使うことができるため、無駄もありません。余りがたった1ドルでも、さらにチャージして、使いやすい金額に増やしてから使えるというメリットもあります。

海外プリペイドカード徹底比較!口コミから良カードを紹介!

海外プリペイドカードにはメリットがたくさんあります。

しかし、いざプリペイドカードを選ぼうと思っても、「種類があり過ぎてわからない!」と迷いませんか。迷って、結局、「じゃあいいや」となってしまうのは、もったいないです。

海外プリペイドカードの中から代表的な良カードを、口コミや機能から厳選しました。

迷ったらこの中から1枚、海外のお供にセレクトしてみてはいかがでしょうか。

現地通貨での決済手数料無料!年会費無料「マネパカード」

海外で使えるプリペイドカードの中でも、機能が充実しており、知名度の高いカードが「マネパカード」です。

海外用のプリペイドカードを作ろうと思った経験のある人の中で、マネパカードの名前を見聞きしたことのない方は少ないのではないでしょうか。それだけ人気と知名度があるカードです。

人気と知名度があるということは、多くの人に支持されているということとイコールでもあります。

マネパカードは入会費・年会費が無料で、チャージ手数料も無料です。

さらに、チャージした外貨をその外貨の通貨圏で利用する場合は為替手数料が無料という、無料尽くしのプリペイドカードになります。

また、マネパカードは日本円、米ドル、ユーロ、英ポンド、豪ドル、香港ドルの6通貨が使えるという利便性の高いカードです。

6通貨以外の通貨の国でも、カードに米ドルがチャージされていれば、変換によって支払いが可能という便利さ。

外国の金融機関に口座開設していなくても送金可能という機能もあるので、非常に使い勝手の良い海外プリペイドカードです。

マネパカードをチェック

年齢制限なし「キャッシュパスポート」!家族名義の送金もOKで留学に便利

申し込み年齢の制限がなく、9つの通貨に対応しているプリペイドカードが「キャッシュパスポート」です。発行はマスターカードで有名なマスターカードグループになります。海外でも対応ATMが多く、海外に長期滞在する場合に強みを持つカードとして知られています。家族名義での送金もできるため、留学する学生や、学生の親御さんから高い支持を受けるプリペイドカードです。

24時間の会員サポートもついています。サポート面も安心です。

「NEO MONEY」は中国の大手カード会社と提携

「NEO MONEY(ネオマネー)」の最大の強みは、中国の有力なカード会社である「銀聯」と提携を結んでいることです。銀聯マークのついているATMを使うことができるため、アジア圏では使い勝手の良いカードになります。また、中国などのアジア圏では為替レートがお得になるという強みもあります。

ホテルの割引サービスや荷物の宅配サービスなどもあり、上手く利用すると通常のプリペイドカード以上の働きをしてくれるカードです。

NEOMONEY

JTBだからサポートが強い!「Money T Global(マネーティーグローバル)」

Money T Global(マネーティーグローバル)は、大手旅行会社であるJTBが発行しているプリペイドカードです。利用の度にメールでお知らせをくれるため、残高確認や不正利用のチェックがしやすいカードです。

JTBは世界各地にトラベルデスクを持っています。各国のデスクがサポートしてくれる他、海外でのテロや自然災害などを危険回避速報メールで連絡してくれます。プリペイドカードの中でも、危機管理にサービスの重きを置いているカードです。

世界中で使えるキャッシュカード「MoneyT Global」

■最後に

海外で使うことのできるプリペイドカードには、メリットがたくさんあります。キャッシュカードやクレジットカード、デビットカードなどの他カードとの違いを知っておくことで、より便利でお得に使うことも可能です。他カードや現金を持ち歩くことのリスクを軽減することもできます。

海外プリペイドカードは、発行後にチャージして使うだけです。使い方もとっても簡単です。これから留学をする子供から海外旅行初心者のお年寄りまで、すぐに使い方を覚えることができます。

海外で使えるプリペイドカードは利用ロック機能や海外金融機関の口座がなくても送金できる機能など、カードごとに「海外の滞在に嬉しい機能」もついています。海外プリペイドカードの特徴を知り、より良い海外滞在のために、自分に合った一枚をセレクトしてみてください。

]]>しかもクレジットカード並みに、安全かつ便利です。

でもプリペイドカードの種類はとても多くどれを選んでいいのかは難しいです。

そこでこの記事では主要のプリペイドカードを比較した情報を提供します。

主要プリペイドカードの比較一覧

| Vプリカ | LINE Pay カード | Web Money Card |

dカード プリペイド | au WALLET プリペイドカード | ソフトバンクカード | キャッシュパスポート | バンドル カード |

|

|---|---|---|---|---|---|---|---|---|

| ブランド | VISA | JCB | MasterCard | MasterCard | MasterCard | VISA | MasterCard | VISA |

| 入手

方法 |

ネット | コンビニ | 郵送 | 郵送 | 郵送 | 郵送

店頭 |

郵送 | ネット |

| チャージ方法 | コンビニ

銀行 |

コンビニ

銀行 |

コンビニ

銀行 |

コンビニ

銀行 携帯と合算 |

コンビニ

銀行 携帯と合算 |

コンビニ

銀行 携帯と合算 |

コンビニ

銀行 |

クレジット

銀行 ATM |

| 本人確認 | 不要 | 不要 | 必要 | 不要 | 不要 | 不要 | 必要 | 不要 |

| 不正利用への補償 | ○ | × | × | × | ○ | △ | ○ | △ |

| カード

残高上限 |

10万円 | 1000万円 | 100万円 | 30万円 | 100万円 | 100万円 | 200万円 | リ:10万円

バ:100万円 |

| 還元率 | 0% | 2% | 0.5% | 0.5% | 0.5% | 0.5% | 0.5% | 0% |

主要なプリペイドカードの使い方

1.Vプリカ

Vプリカは、VISAが発行するプリペイドカードです。

最大の特徴はプリペイドカードでありながら、 クレジットカードと同じように使用することができる点です。

また世界で最も流通しているクレジットカード会社のブランドVISAのおかげで、日本のみならず世界中のお店で使用することができます。

実店舗だけではなく海外のオンラインのサイトでもショッピングに利用することができます。

Vプリカのデメリットは、他のプリペイドカードと違って利用代金に対してポイント還元が受けられない点です。

あくまでプリペイドカードでありながらVISAの利便性を享受できるというところが強みのようです。

加えて3ヶ月以上を使用履歴がないと、月額125円の手数料が取られてしまいます。

プリペイドカードの残高がなくなれば手数料を取られることはなくなりますが、手数料として取られてしまうのはもったいないので、計画的に利用することが求められるようです。

LINE Pay カード

今や現代社会人にとって欠かせないコミュニケーションツールとなった LINE ですが、LINEの運営会社が発行しているプリペイドカードが LINE Pay カードです。

LINE Pay カードは、 LINE のアカウント上で保有したお金を実店舗でも使えるようにと拡張して開始されたサービスです。

貯まったポイントは LINE Payを通して LINE のスタンプを購入することができたり、 LINE Payで1ポイント1円で換算して物品の購入に充てることもできます。

しかも LINE Pay カードは、コンビニでカードを買えば誰でも手に入るので、始めやすいとも言えます。

LINE Pay カードで残念なのが、カードブランドが JCB であることから、便利に使用できるのが日本国内に限られてしまうことです。

LINE Pay カードのサービスとして、利用代金に対して2%のポイント還元がありました。

しかし、2018年の5月末で終了になることが発表されました。

これにより LINE Pay カードが他のプリペイドカードに対してポイント還元率という優位性を失ったのは言うまでもありません。

LINE Pay カードの新テーブルは以下のようなものです。

月5万円未満利用:0.5%

月5万円以上利用:1.0%

月10万円以上利用:1.25%

月15万円以上利用:1.5%

月20万円以上利用:1.75%

月30万円以上利用:2%

プリペイドカードはほとんどの人が月5万円以下の利用金額なので、実質的な還元率は0.5%と言って良いでしょう。

WebMoney Card

WebMoney カードはオンラインでの決済に特化したプリペイドカードです。主にオンラインゲームの課金でその利便性が高く評価されています。利用代金に対して0.5%の還元率がつきます。

一方で WebMoney カードを手に入れるためには、インターネットから申し込みをして本人確認を済ませる必要があります。

この本人確認は他のプリペイドカードの発行時にはない手続きなので、煩雑に感じる方も多いかもしれません。

「dカード プリペイド」、「au WALLET プリペイドカード」、「ソフトバンク カード」

携帯の大手キャリア3社が発行するプリペイドカードには、 サービスの点で大きく異なる点はありません。

これらのカードの最大のメリットは、プリペイドカードにチャージした金額を携帯電話の請求と合算して支払えることです。

残額が少なくなったら自動的にチャージしてくれるオートチャージ機能まで備わっているために、プリペイドカードの残額を気にすることなくお買い物をすることができます。

それぞれの会社が発行するアプリなどで何時でも残額を確認することができるのも非常に便利です。

利用代金に対して0.5%ポイントが還元されます。

これらのカードにはこれといって大きなデメリットはありません。

プリペイドカードを使ったことがない人が、初めて持つカードに向いているでしょう。

キャッシュパスポート

キャッシュパスポートは、 海外旅行や短期留学などをする人にとって非常に心強いプリペイドカードです。

他のプリペイドカードにない最大の特徴は、マルチカレンシーです。

キャッシュパスポートに対応するどれか一つの通貨で入金を行えば、世界中どこに行っても入金した金額まで換算した現地の通貨で支払いをすることができます。

したがって短い期間でいくつもの異なる通貨が流通している地域に行く人には、わざわざ現金を両替する手間を省くことができます。

これが海外旅行社にキャッシュパスポートが絶大な支持を集めている理由です。

加えてキャッシュパスポートを使って代金を決済すれば、利用金額の0.5%分Tポイントを還元してもらうことができます。

海外旅行に行くには必携の一枚といえるでしょう。

為替手数料は為替レートに対して4%上乗せされます。

為替のレートはドル1%、ユーロ0%、ポンド2%、NZドル5%、カナダドル4%程空港などでの両替所よりもお得です。

バンドルカード

クレジットカードで有名なVISAカードが、満を持して世に放ったプリペイドカードがバンドルカードです。

バンドルカードは、 IC カードが発行されるリアルカードと、オンラインでの決済にのみ使用することができるバーチャルカードの2種類があります。

リアルカードを発行してもらうには発行手数料が300円かかります。

発行手数料自体はかからず、年齢制限もないために学生やクレジットカードを発行してもらえない人も利用することができます。

オンラインでの決済ではクレジットカードと同様に使うことができて非常に便利です。

バンドルカードの利用開始までは、非常に簡単です。

インターネットでバンドルカードのアプリをダウンロードします。

ダウンロードしたアプリに電話番号、生年月日を登録します。これだけでバーチャルカードを発行してもらうことができます。

必要に応じてリアルカードを発行してもらうことも可能です。

バンドルカードでは利用代金に応じたポイント還元はありません。

まとめ

一口にプリペイドカードと言っても、現在では様々な種類のカードが発行されており、利用者の用途に合わせて使いやすいものを選ぶことができます。

またプリペイドカード全てに共通して言えるのが、煩わしい現金取引から解放されることです。

通勤通学の時間帯なので行列ができているコンビニで、現金をジャラジャラする必要がなく、スマートに買い物を済ませることができます。

今後日本でもキャッシュレス決済が広まっていくことでしょう。プリペイドカードはそんなキャッシュレスの社会においても、重宝がられることでしょう。

]]>